Mức phạt tù tội trốn thuế có thể được áp dụng từ 03 tháng đến 01 năm khi số tiền trốn thuế từ 100 triệu đồng đến dưới 300 triệu đồng, hoặc dưới 100 triệu đồng nhưng thuộc trường hợp tái vi phạm luật định. Pháp nhân thương mại có thể bị phạt từ 300 triệu đồng đến 1 tỷ đồng, trong khi người đại diện theo pháp luật, kế toán trưởng hoặc người trực tiếp lập chứng từ vẫn có thể chịu trách nhiệm cá nhân nếu đủ yếu tố cấu thành. Việc nộp lại tiền thuế không đương nhiên chấm dứt trách nhiệm hình sự. Xác định tội danh HS cần dựa trên hành vi, số tiền, lỗi và vai trò thực tế, với sự hỗ trợ của Luật Long Phan PMT.

Lưu ý pháp lý quan trọng:

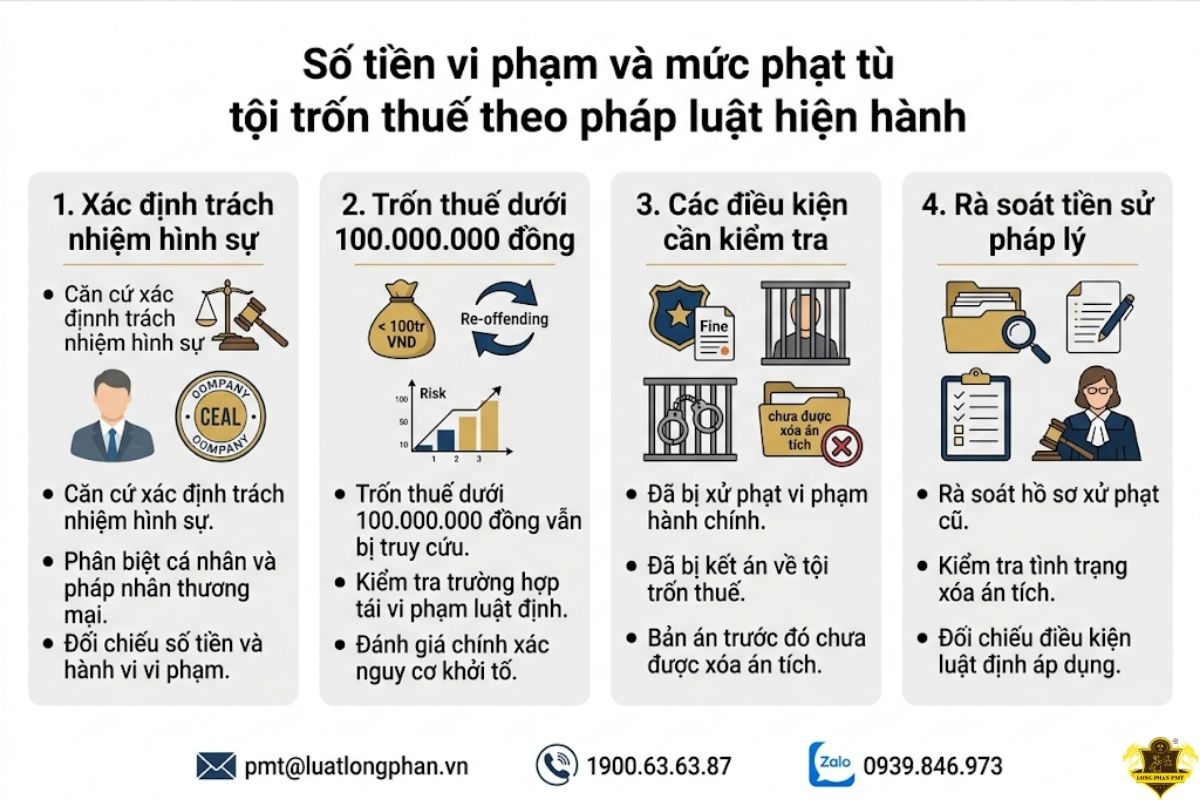

- Trốn thuế từ 100 triệu đồng đến dưới 300 triệu đồng có thể dẫn đến phạt tù từ 03 tháng đến 01 năm.

- Trốn thuế dưới 100 triệu đồng vẫn có thể bị truy cứu nếu đã bị xử phạt hoặc kết án thuộc trường hợp luật định mà chưa được xóa án tích.

- Nộp đủ tiền thuế, tiền phạt và tiền chậm nộp chỉ là căn cứ khắc phục hậu quả, không mặc nhiên làm chấm dứt trách nhiệm hình sự.

- Pháp nhân bị phạt tiền không loại trừ trách nhiệm của người đại diện theo pháp luật, kế toán trưởng hoặc người trực tiếp lập chứng từ.

Các yếu tố cấu thành tội trốn thuế

Không phải mọi sai sót về thuế đều cấu thành tội phạm. Việc truy cứu chỉ đặt ra khi hành vi, chủ thể, lỗi và hậu quả đáp ứng đầy đủ dấu hiệu luật định. Với doanh nghiệp, rủi ro thường phát sinh từ hóa đơn đầu vào, kê khai hàng hóa xuất nhập khẩu và việc sử dụng ưu đãi thuế sai mục đích. Vì vậy, cần đối chiếu từng hành vi thực tế thay vì chỉ căn cứ vào kết luận truy thu.

Mặt khách quan: Các thủ đoạn che giấu doanh thu và sai phạm chứng từ phổ biến

Doanh nghiệp sử dụng hóa đơn, chứng từ không hợp pháp có thể bị xem xét hình sự nếu hành vi làm giảm số thuế phải nộp hoặc làm tăng khoản thuế được miễn, giảm, khấu trừ hay hoàn. Các hành vi khách quan gồm:

- Sử dụng hóa đơn, chứng từ không hợp pháp để hạch toán hàng hóa, nguyên liệu đầu vào, qua đó làm giảm số thuế phải nộp hoặc tăng quyền lợi về thuế. Hành vi này được quy định tại Điểm d Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

- Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp hoặc số tiền thuế được hoàn, theo Điểm đ Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

- Khai sai thực tế hàng hóa xuất khẩu, nhập khẩu nhưng không khai bổ sung sau khi hàng hóa đã thông quan. Căn cứ Điểm e Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017, đây là hành vi có thể cấu thành mặt khách quan của tội phạm.

- Cố ý không kê khai hoặc khai sai về thuế đối với hàng hóa xuất khẩu, nhập khẩu, theo Điểm g Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

- Câu kết với người gửi hàng để nhập khẩu hàng hóa, được xác định tại Điểm h Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

- Sử dụng hàng hóa thuộc diện không chịu thuế, miễn thuế hoặc xét miễn thuế sai mục đích mà không khai báo việc chuyển đổi mục đích sử dụng. Hành vi này thuộc Điểm i Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

Sai phạm về kê khai hoặc chứng từ không đương nhiên dẫn đến trách nhiệm hình sự. Cơ quan có thẩm quyền còn phải xác định số tiền trốn thuế, tiền sử vi phạm và các yếu tố cấu thành khác trước khi phân định với xử phạt hành chính.

Các yếu tố về chủ thể, khách thể và mặt chủ quan của tội phạm

Chủ thể bị xem xét không chỉ là cá nhân trực tiếp lập hồ sơ thuế. Pháp nhân thương mại cũng có thể chịu trách nhiệm hình sự về tội trốn thuế, theo Điều 76 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017. Đồng thời, người đại diện theo pháp luật, người quản lý hoặc người trực tiếp lập chứng từ vẫn có thể bị xem xét riêng theo vai trò thực tế.

Khách thể bị xâm phạm là trật tự quản lý thuế và quyền thu ngân sách của Nhà nước. Do đó, việc đánh giá phải tập trung vào ảnh hưởng thực tế của hành vi đối với nghĩa vụ kê khai, nộp và quyết toán thuế.

Về mặt chủ quan, rủi ro hình sự thường phát sinh khi người thực hiện biết rõ nội dung kê khai hoặc hạch toán là sai nhưng vẫn tiếp tục thực hiện nhằm làm giảm nghĩa vụ thuế. Chỉ đạo bằng lời nói, phê duyệt chứng từ hoặc hợp thức hóa hồ sơ sau đó đều có thể được xem xét để xác định ý thức và vai trò.

Ngược lại, sai sót nghiệp vụ, nhầm lẫn dữ liệu hoặc sử dụng hóa đơn mà không biết tính bất hợp pháp cần được đánh giá bằng chứng cứ cụ thể. Việc phân định này đặc biệt quan trọng đối với kế toán trưởng và người trực tiếp lập chứng từ, vì chức danh không đương nhiên đồng nghĩa với lỗi cố ý.

Số tiền vi phạm và mức phạt tù tội trốn thuế theo pháp luật hiện hành

Số tiền trốn thuế là căn cứ quan trọng để xác định trách nhiệm hình sự, nhưng không phải yếu tố duy nhất. Trường hợp dưới mức thông thường vẫn có thể bị truy cứu nếu người vi phạm có tiền sử phạm tội thuộc điều kiện luật định. Đối với doanh nghiệp, cần phân biệt hình phạt dành cho cá nhân với chế tài áp dụng cho pháp nhân thương mại. Việc đối chiếu phải dựa trên số tiền, hành vi và tình trạng xóa án tích tại thời điểm vi phạm.

Trốn thuế dưới 100.000.000 đồng không đương nhiên nằm ngoài phạm vi xử lý hình sự. Trách nhiệm hình sự vẫn có thể phát sinh khi người thực hiện thuộc trường hợp tái vi phạm được Điều 200 quy định.

Các điều kiện cần kiểm tra gồm:

- Người thực hiện đã bị xử phạt vi phạm hành chính về hành vi trốn thuế mà còn vi phạm.

- Người thực hiện đã bị kết án về tội trốn thuế hoặc tội danh liên quan theo luật định.

- Bản án trước đó chưa được xóa án tích tại thời điểm thực hiện hành vi mới.

Theo Khoản 1 Điều 200 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017), số tiền dưới 100.000.000 đồng chỉ cấu thành tội phạm khi đi kèm điều kiện tiền sự hoặc tiền án nêu trên. Vì vậy, hồ sơ xử phạt cũ và tình trạng xóa án tích phải được rà soát trước khi đánh giá nguy cơ khởi tố.

Căn cứ quyết định hình phạt và ảnh hưởng của việc khắc phục hậu quả trong tội phạm trốn thuế

Mức án thực tế không chỉ phụ thuộc vào số tiền trốn thuế. Tòa án còn đánh giá vai trò, mức độ cố ý, cách thức thực hiện, hậu quả và thái độ của từng người sau khi vi phạm. Vì vậy, cùng một số tiền trốn thuế nhưng người chỉ đạo, người thực hành và người có vai trò thứ yếu có thể chịu mức hình phạt khác nhau. Việc chuẩn bị tài liệu chứng minh nhân thân và quá trình khắc phục cần được thực hiện trước giai đoạn xét xử.

Đánh giá tính chất vi phạm, tình tiết tăng nặng và giảm nhẹ

Hồ sơ quyết định hình phạt phải phản ánh đúng vai trò và thái độ của từng cá nhân. Chức danh giám đốc hoặc kế toán trưởng không tự động quyết định mức án nếu chưa làm rõ hành vi cụ thể.

Các yếu tố cần được chứng minh gồm:

- Mức độ chủ ý: Người thực hiện có biết số liệu, hóa đơn hoặc chứng từ là không hợp pháp nhưng vẫn sử dụng hay không.

- Vai trò thực tế: Cần phân biệt người tổ chức, người chỉ đạo, người trực tiếp lập chứng từ và người chỉ thực hiện nghiệp vụ phụ thuộc.

- Thái độ hợp tác: Thành khẩn khai báo và ăn năn hối cải là tình tiết giảm nhẹ, theo Điểm s Khoản 1 Điều 51 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

- Mức độ hỗ trợ cơ quan chức năng: Người tích cực hợp tác trong việc phát hiện tội phạm hoặc giải quyết vụ án có thể được xem xét giảm nhẹ. Căn cứ Điểm t Khoản 1 Điều 51 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017), sự hợp tác phải được thể hiện bằng hành động và tài liệu cụ thể.

- Tình tiết tăng nặng: Chỉ được áp dụng khi có căn cứ rõ ràng và không được dùng lại tình tiết đã là dấu hiệu định tội hoặc định khung.

Khắc phục hậu quả: Nộp đủ tiền thuế có chấm dứt trách nhiệm hình sự?

Nộp đủ tiền thuế, tiền phạt và tiền chậm nộp không đương nhiên làm chấm dứt trách nhiệm hình sự. Khi hành vi đã đủ yếu tố cấu thành tội phạm, việc nộp tiền chủ yếu thể hiện thái độ khắc phục và có thể ảnh hưởng đến mức hình phạt.

Khả năng miễn trách nhiệm hình sự chỉ được xem xét khi đáp ứng đồng thời các điều kiện đặc biệt. Cụ thể, người phạm tội phải tự thú trước khi hành vi bị phát giác, khai rõ sự việc và góp phần hiệu quả vào việc phát hiện, điều tra tội phạm. Đồng thời, người đó phải cố gắng hạn chế hậu quả và tự nguyện sửa chữa, bồi thường hoặc khắc phục thiệt hại.

Theo Khoản 3 Điều 29 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017), việc khắc phục hậu quả chỉ là một phần của nhóm điều kiện xem xét miễn trách nhiệm hình sự. Hành vi nộp tiền sau khi đã có kết luận thanh tra hoặc sau khi cơ quan điều tra tiếp nhận hồ sơ thường không đáp ứng điều kiện “trước khi hành vi phạm tội bị phát giác”.

Do đó, doanh nghiệp cần lập hồ sơ chứng minh thời điểm nộp tiền, nguồn tiền khắc phục và mức độ hợp tác. Những tài liệu này có ý nghĩa trực tiếp khi đề nghị áp dụng tình tiết giảm nhẹ trách nhiệm hình sự.

Trách nhiệm hình sự của pháp nhân thương mại và cá nhân quản lý

Pháp nhân thương mại và cá nhân liên quan có thể bị xem xét trách nhiệm độc lập trong cùng vụ án trốn thuế. Việc doanh nghiệp bị phạt không đương nhiên loại trừ trách nhiệm của người chỉ đạo hoặc trực tiếp thực hiện. Cơ quan tố tụng phải làm rõ thẩm quyền, hành vi, lỗi và vai trò thực tế của từng chủ thể.

Các rủi ro pháp lý cần được phân định như sau:

- Pháp nhân thương mại có thể chịu trách nhiệm hình sự về tội trốn thuế, theo Điều 76 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

- Người đại diện theo pháp luật hoặc người quản lý có thể bị xem xét nếu trực tiếp chỉ đạo, phê duyệt hoặc tổ chức thực hiện hành vi. Chức danh quản lý không tự động làm phát sinh trách nhiệm nếu không chứng minh được hành vi và lỗi.

- Kế toán trưởng hoặc người trực tiếp lập chứng từ có rủi ro hình sự khi biết rõ nội dung sai phạm nhưng vẫn thực hiện. Việc làm theo chỉ đạo không đương nhiên loại trừ trách nhiệm nếu người thực hiện nhận thức rõ tính trái pháp luật.

- Pháp nhân không chấp hành án có thể bị phong tỏa tài khoản, kê biên tài sản, tạm giữ tài liệu, dữ liệu điện tử hoặc thu hồi con dấu, theo Điều 4 Nghị định số 44/2020/NĐ-CP.

- Pháp nhân phải báo cáo tình hình chấp hành án định kỳ 03 tháng một lần, trừ trường hợp thời hạn chấp hành dưới 03 tháng. Căn cứ Khoản 1 Điều 10 Nghị định số 55/2020/NĐ-CP, báo cáo phải được lập bằng văn bản.

Việc chia, tách, hợp nhất, sáp nhập hoặc chuyển đổi loại hình không làm mất nghĩa vụ thi hành án. Theo Khoản 1 Điều 15 Nghị định số 55/2020/NĐ-CP, chuyển đổi loại hình doanh nghiệp không làm thay đổi nghĩa vụ này. Vì vậy, tái cấu trúc doanh nghiệp không phải cơ chế loại trừ trách nhiệm đã phát sinh.

Quy trình xác minh và điều tra khi hồ sơ thuế có dấu hiệu hình sự

Hồ sơ thuế không tự động trở thành vụ án hình sự ngay khi phát hiện sai phạm. Thay vào đó, cơ quan có thẩm quyền phải thu thập tài liệu, xác định dấu hiệu tội phạm và kiểm tra số tiền trốn thuế. Doanh nghiệp cần nhận diện đúng từng giai đoạn để bảo toàn chứng từ và thống nhất nội dung giải trình. Việc sửa đổi hoặc tiêu hủy dữ liệu sau khi bị kiểm tra có thể làm gia tăng rủi ro pháp lý.

Trình tự chuyển hồ sơ từ giai đoạn thanh tra, kiểm tra thuế sang cơ quan điều tra

Việc chuyển hồ sơ phải dựa trên dấu hiệu tội phạm được phát hiện qua hoạt động thanh tra, kiểm tra hoặc kiểm toán. Trình tự cơ bản gồm:

- Phát hiện dấu hiệu tội phạm: Cơ quan thanh tra hoặc Kiểm toán nhà nước phải chuyển ngay tài liệu, đồ vật liên quan và kiến nghị xem xét khởi tố. Nghĩa vụ này được quy định tại Khoản 5 Điều 5 Bộ luật Tố tụng hình sự năm 2015.

- Tiếp nhận nguồn tin về tội phạm: Công an cấp xã, Đồn Công an có trách nhiệm tiếp nhận, lập biên bản và tiến hành xác minh sơ bộ. Sau đó, hồ sơ phải được chuyển ngay cho Cơ quan điều tra có thẩm quyền, theo Khoản 3 Điều 146 Bộ luật Tố tụng hình sự năm 2015 (sửa đổi, bổ sung năm 2021).

- Kiểm tra và xác minh tài liệu: Cơ quan có thẩm quyền đối chiếu kết luận thanh tra với sổ kế toán, hóa đơn, tờ khai và dữ liệu giao dịch. Trọng tâm là xác định hành vi, số tiền trốn thuế và vai trò của từng cá nhân.

- Giải quyết tiếp nguồn tin đã được phục hồi: Thời hạn giải quyết tiếp không quá 01 tháng kể từ ngày ra quyết định phục hồi. Căn cứ Khoản 1 Điều 149 Bộ luật Tố tụng hình sự năm 2015 (sửa đổi, bổ sung năm 2025), thời hạn này chỉ áp dụng cho trường hợp phục hồi giải quyết nguồn tin.

Doanh nghiệp nên lập danh mục tài liệu đã giao nộp và lưu bản sao hợp pháp. Nội dung giải trình giữa người đại diện theo pháp luật, kế toán trưởng và người lập chứng từ cần thống nhất với dữ liệu thực tế.

Thủ tục giám định tài liệu, truy tố và thẩm quyền xét xử tại Tòa án

Trong quá trình giải quyết kiến nghị khởi tố, cơ quan có thẩm quyền được thu thập thông tin và tài liệu từ tổ chức, cá nhân liên quan. Cơ quan này cũng có quyền trưng cầu giám định và định giá tài sản theo quy định tại Khoản 3 Điều 147 Bộ luật Tố tụng hình sự năm 2015.

Tài liệu kế toán, hóa đơn và dữ liệu điện tử chỉ có giá trị khi được thu thập đúng trình tự tố tụng theo quy định tại Điều 86 Bộ luật Tố tụng hình sự năm 2015 như sau:

“Chứng cứ là những gì có thật, được thu thập theo trình tự, thủ tục do Bộ luật này quy định, được dùng làm căn cứ để xác định có hay không có hành vi phạm tội, người thực hiện hành vi phạm tội và những tình tiết khác có ý nghĩa trong việc giải quyết vụ án.”

Sau giai đoạn điều tra, hồ sơ có thể được chuyển đến Viện kiểm sát để xem xét truy tố. Nếu có quyết định truy tố, vụ án được chuyển sang Tòa án để chuẩn bị xét xử.

Theo Khoản 1 Điều 268 Bộ luật Tố tụng hình sự năm 2015 (sửa đổi, bổ sung năm 2025), Tòa án nhân dân khu vực xét xử sơ thẩm các vụ án có mức cao nhất của khung hình phạt đến 20 năm tù. Lưu ý: Thẩm quyền cụ thể còn phải được xác định theo tội danh, địa điểm thực hiện hành vi và các quy tắc tố tụng liên quan.

Như vậy, ngay từ giai đoạn xác minh, doanh nghiệp cần bảo toàn dữ liệu gốc và tránh hợp thức hóa chứng từ sau thời điểm kiểm tra. Ở giai đoạn này, Luật sư Luật Long Phan PMT có thể hỗ trợ kiểm tra tính hợp pháp của chứng cứ và phạm vi trách nhiệm của từng người liên quan.

Câu hỏi thường gặp về quy định pháp luật về căn cứ định mức phạt tù tội trốn thuế

Công tác rà soát pháp lý kịp thời trước khi cơ quan thanh tra ban hành kết luận chính thức là chìa khóa để bảo vệ doanh nghiệp trước các cáo buộc về “mức phạt tù tội trốn thuế”. Các giải đáp dưới đây sẽ làm rõ ranh giới giữa sai phạm hành chính và tội phạm hình sự trong lĩnh vực thuế.

1. Nộp lại toàn bộ tiền thuế bị truy thu có chắc chắn được miễn truy cứu trách nhiệm hình sự không?

Việc nộp lại toàn bộ tiền thuế và tiền phạt không đương nhiên làm chấm dứt trách nhiệm hình sự nếu hành vi đã đủ yếu tố cấu thành tội trốn thuế. Khoản tiền này chỉ là cơ sở quan trọng để xem xét tình tiết giảm nhẹ hoặc miễn trách nhiệm hình sự trong trường hợp người phạm tội tự thú, khai rõ sự việc, góp phần hiệu quả vào việc phát hiện tội phạm và tự nguyện sửa chữa, bồi thường trước khi hành vi bị phát giác theo quy định tại Khoản 3 Điều 29 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

2. Giám đốc có phải chịu trách nhiệm hình sự khi kế toán tự ý che giấu doanh thu?

Trách nhiệm hình sự của giám đốc phụ thuộc vào việc cơ quan tiến hành tố tụng có chứng minh được người này có lỗi cố ý trực tiếp hoặc có hành vi chỉ đạo, phê duyệt, tổ chức thực hiện sai phạm hay không. Pháp nhân thương mại phải chịu trách nhiệm hình sự về tội trốn thuế theo Điều 76 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017, nhưng việc doanh nghiệp bị phạt tiền không đương nhiên loại trừ trách nhiệm của cá nhân người đại diện theo pháp luật nếu người này trực tiếp chỉ đạo hoặc biết rõ sai phạm mà vẫn thực hiện.

3. Doanh nghiệp cần làm gì khi thanh tra thuế phát hiện dấu hiệu sử dụng hóa đơn không hợp pháp?

Doanh nghiệp cần ngay lập tức rà soát đối chiếu dòng tiền với hồ sơ hàng hóa thực tế để xác định mức độ nguy cơ hồ sơ bị chuyển sang cơ quan điều tra. Cần lưu ý rằng cơ quan thanh tra hoặc kiểm toán nhà nước khi phát hiện vụ việc có dấu hiệu tội phạm thì phải chuyển ngay tài liệu, đồ vật liên quan và kiến nghị khởi tố vụ án hình sự theo quy định tại Khoản 5 Điều 5 Bộ luật Tố tụng hình sự năm 2015.

4. Hành vi trốn thuế dưới 100 triệu đồng bị truy cứu trách nhiệm hình sự trong trường hợp nào?

Hành vi trốn thuế dưới 100.000.000 đồng chỉ bị truy cứu trách nhiệm hình sự nếu người vi phạm đã bị xử phạt vi phạm hành chính về hành vi trốn thuế hoặc đã bị kết án về tội trốn thuế hoặc các tội danh liên quan theo quy định pháp luật, chưa được xóa án tích mà còn vi phạm. Đây là điều kiện bắt buộc để xác định tội danh đối với các mức tiền nhỏ theo quy định tại Khoản 1 Điều 200 Bộ luật Hình sự năm 2015, sửa đổi, bổ sung năm 2017.

5. Cơ quan điều tra có quyền gì khi xem xét các kiến nghị khởi tố từ cơ quan thuế?

Cơ quan điều tra có quyền thu thập thông tin, tài liệu từ cơ quan, tổ chức, cá nhân có liên quan và tiến hành trưng cầu giám định, định giá tài sản khi giải quyết kiến nghị khởi tố vụ án. Các tài liệu như hóa đơn, sổ sách kế toán, dữ liệu điện tử chỉ được coi là chứng cứ nếu được thu thập đúng trình tự, thủ tục quy định tại Khoản 3 Điều 147 Bộ luật Tố tụng hình sự năm 2015 và Điều 86 Bộ luật Tố tụng hình sự năm 2015.

Dịch vụ luật sư bào chữa và hỗ trợ xử lý khủng hoảng pháp lý trong vụ án trốn thuế tại doanh nghiệp tại Luật Long Phan PMT

Vụ việc trốn thuế thường liên quan đồng thời đến hồ sơ kế toán, nghĩa vụ thuế và trách nhiệm hình sự của nhiều cá nhân. Việc có luật sư tham gia sớm là phương án an toàn để kiểm soát lời khai, bảo toàn chứng cứ và hạn chế xung đột trong nội bộ doanh nghiệp. Luật Long Phan PMT thực hiện rà soát rủi ro và bào chữa theo từng giai đoạn tố tụng.

Các công việc pháp lý có thể triển khai gồm:

- Rà soát sổ sách kế toán, hóa đơn và tờ khai thuế để xác định hành vi có nguy cơ cấu thành tội trốn thuế.

- Đối chiếu kết luận thanh tra với chứng từ gốc, dữ liệu giao dịch và hồ sơ giải trình của doanh nghiệp.

- Xây dựng phương án khắc phục hậu quả, nộp bổ sung nghĩa vụ tài chính và thu thập tài liệu chứng minh tình tiết giảm nhẹ.

- Chuẩn bị nội dung giải trình cho người đại diện theo pháp luật, kế toán trưởng và người trực tiếp lập chứng từ.

- Đại diện pháp nhân thương mại làm việc trong quá trình xác minh nguồn tin về tội phạm.

- Tham gia cùng cá nhân khi lấy lời khai, hỏi cung, đối chất hoặc thực hiện hoạt động điều tra khác.

- Kiểm tra tính hợp pháp của việc thu thập, bảo quản và giám định hóa đơn, dữ liệu kế toán.

- Bào chữa cho người đại diện theo pháp luật, kế toán trưởng và người quản lý trong giai đoạn điều tra, truy tố và xét xử.

- Kiến nghị phân hóa vai trò giữa người chỉ đạo, người thực hành và người có vai trò thứ yếu.

- Tư vấn giải pháp duy trì hoạt động hợp pháp khi pháp nhân bị áp dụng biện pháp cưỡng chế hoặc điều tra.

Quý doanh nghiệp nên gửi hồ sơ vụ việc qua Email pmt@luatlongphan.vn hoặc Zalo 0939.846.973 để Luật Long Phan PMT đánh giá sơ bộ rủi ro và định hướng phương án bảo vệ.

Kết luận

Mức phạt tù tội trốn thuế phụ thuộc vào số tiền vi phạm, hành vi thực tế, vai trò của từng cá nhân và các tình tiết tăng nặng, giảm nhẹ. Pháp nhân thương mại bị xử lý không làm chấm dứt trách nhiệm của người đại diện theo pháp luật, kế toán trưởng hoặc người trực tiếp lập chứng từ nếu đủ yếu tố cấu thành tội phạm. Việc khắc phục hậu quả cần được thực hiện sớm, nhưng không mặc nhiên loại trừ trách nhiệm hình sự. Khi hồ sơ thuế có nguy cơ chuyển sang cơ quan điều tra, cần rà soát chứng cứ và thống nhất phương án giải trình ngay. Liên hệ với chúng tôi qua số Hotline 1900.63.63.87 để Luật Long Phan PMT tư vấn và bảo vệ quyền lợi hợp pháp.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017)

- Bộ luật Tố tụng hình sự 2015 (sửa đổi, bổ sung 2021, 2025)

- Nghị định số 44/2020/NĐ-CP quy định về cưỡng chế thi hành án đối với pháp nhân thương mại

- Nghị định số 55/2020/NĐ-CP quy định chi tiết một số điều của Luật Thi hành án hình sự về thi hành án đối với pháp nhân thương mại

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: hóa đơn không hợp pháp, Kế toán trưởng có bị xử lý hình sự về trốn thuế, Khung hình phạt tội trốn thuế, Luật sư bào chữa tội trốn thuế, Pháp nhân thương mại phạm tội trốn thuế, Ranh giới xử phạt hành chính và tội trốn thuế, Tình tiết giảm nhẹ trách nhiệm hình sự, Trách nhiệm hình sự của giám đốc khi trốn thuế, Trốn thuế bao nhiêu tiền thì bị khởi tố, Trốn thuế dưới 100 triệu có bị truy cứu

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.