Thẩm định pháp lý dự án bất động sản là bước bắt buộc trước khi xuống tiền, vì chỉ một sai sót ở hồ sơ đất, quy hoạch, xây dựng hoặc tình trạng thế chấp cũng có thể khiến giao dịch vô hiệu, chậm cấp sổ hoặc phát sinh tranh chấp kéo dài. Về bản chất, đây là quá trình kiểm tra toàn diện tư cách của chủ đầu tư dự án bất động sản, tính hợp pháp của quyền sử dụng đất, hồ sơ quy hoạch, hồ sơ xây dựng và điều kiện đưa sản phẩm vào kinh doanh; riêng với nhà ở hình thành trong tương lai, phải đặc biệt xác minh Văn bản thông báo đủ điều kiện cho thuê mua bán nhà ở hình thành trong tương lai do Sở Xây dựng xác nhận trước khi ký kết, đặt cọc hoặc góp vốn, như một bước chuyển sang phần phân tích chuyên sâu của Luật Long Phan PMT.

Lưu ý pháp lý quan trọng:

- Không xuống tiền nếu chưa có Văn bản thông báo đủ điều kiện bán, cho thuê mua của Sở Xây dựng; thời hạn cơ quan này trả lời là 15 ngày kể từ ngày nhận thông báo của chủ đầu tư.

- Chỉ kiểm tra tên gọi hợp đồng là chưa đủ; “giữ chỗ”, “góp vốn”, “hợp đồng nguyên tắc” vẫn có thể che giấu giao dịch huy động vốn trái luật nếu dự án chưa đủ điều kiện kinh doanh.

- Với nhà ở hình thành trong tương lai, mức thu tiền bị khống chế rất chặt: đặt cọc tối đa 5%, thanh toán lần đầu tối đa 30%, trước bàn giao tối đa 70% hoặc 50% với doanh nghiệp FDI, và chưa có Giấy chứng nhận thì không được thu quá 95%.

- Phải rà soát đồng thời Giấy chứng nhận quyền sử dụng đất, tình trạng thế chấp, kê biên, tranh chấp và việc hoàn thành nghĩa vụ tài chính về đất đai; bỏ sót một điểm cũng có thể dẫn đến rủi ro treo sổ hồng hoặc không thể giao dịch hợp pháp.

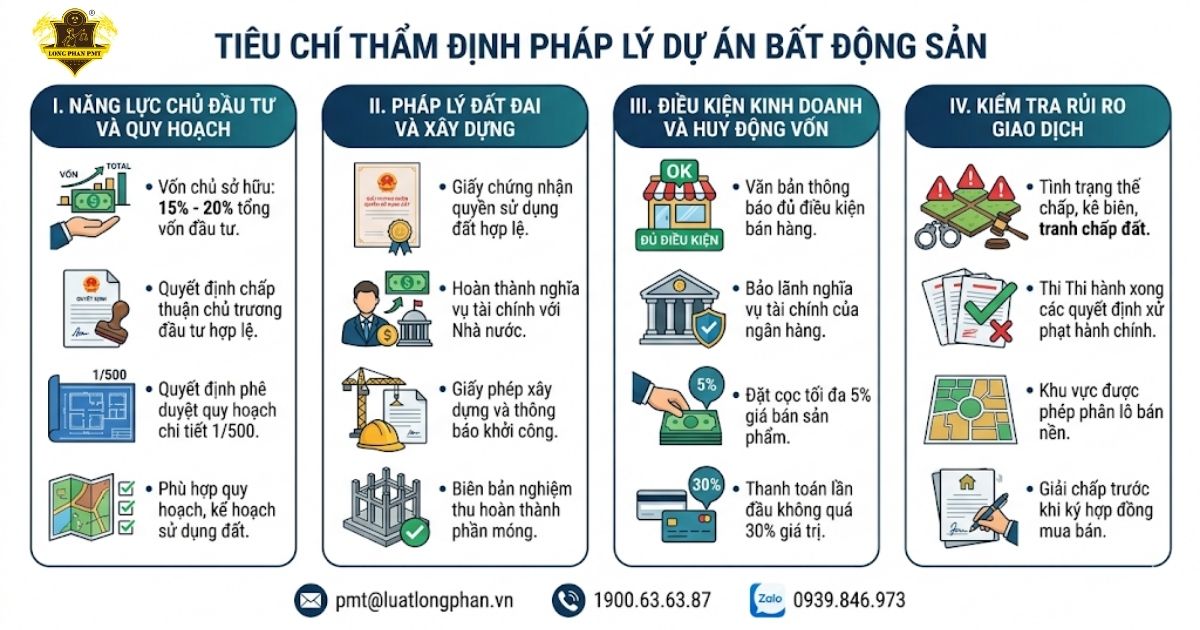

Thẩm định tư cách pháp lý và năng lực tài chính của chủ đầu tư dự án bất động sản

Muốn biết dự án có đáng để xuống tiền hay không, trước hết phải kiểm tra Chủ đầu tư dự án bất động sản có đúng tư cách pháp lý và đủ năng lực tài chính hay chưa. Nếu chủ thể đứng tên dự án không đáp ứng điều kiện luật định, toàn bộ các bước rà soát đất đai, xây dựng hay mở bán phía sau đều mất giá trị kiểm soát rủi ro. Căn cứ Khoản 1, Khoản 2 Điều 35 Luật Nhà ở số 27/2023/QH15, chủ đầu tư dự án nhà ở thương mại phải là doanh nghiệp kinh doanh bất động sản, có quyền sử dụng đất, đồng thời có năng lực, kinh nghiệm để thực hiện dự án.

Một tiêu chí không thể bỏ qua là tỷ lệ vốn chủ sở hữu của doanh nghiệp so với tổng mức đầu tư. Đây là chỉ dấu quan trọng để đánh giá khả năng triển khai thực tế, mức độ phụ thuộc vào vốn huy động và nguy cơ đẩy rủi ro sang người mua hoặc bên nhận chuyển nhượng.

| Quy mô diện tích dự án | Tỷ lệ vốn chủ sở hữu tối thiểu |

| Dưới 20 ha | 20% tổng vốn đầu tư |

| Từ 20 ha trở lên | 15% tổng vốn đầu tư |

Theo Điểm c Khoản 2 Điều 9 Luật Kinh doanh bất động sản số 29/2023/QH15, doanh nghiệp kinh doanh bất động sản phải duy trì đúng ngưỡng vốn nêu trên. Khi thẩm định, cần yêu cầu hồ sơ pháp nhân, tài liệu chứng minh vốn chủ sở hữu và rà soát xem doanh nghiệp có đang bị cấm hoạt động, tạm ngừng hoặc đình chỉ hay không. Điều kiện loại trừ này được luật đặt ra rất rõ tại Điểm a Khoản 2 Điều 9 Luật Kinh doanh bất động sản số 29/2023/QH15, và đây là lớp lọc đầu tiên để loại bỏ dự án yếu nền pháp lý ngay từ đầu.

Kiểm tra tính hợp pháp của quyền sử dụng đất và tiến độ thực hiện nghĩa vụ tài chính

Quỹ đất là lõi pháp lý của dự án. Nếu đất chưa hợp pháp, đang tranh chấp hoặc chưa hoàn thành nghĩa vụ tài chính, rủi ro thường gặp là không thể giao dịch ổn định, chậm cấp sổ hoặc phát sinh tranh chấp dây chuyền. Khi rà soát, cần đối chiếu Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất của dự án với hồ sơ dự án để xác định đúng chủ thể, ranh giới, mục đích và thời hạn sử dụng.

Ở góc nhìn luật sư, nên yêu cầu tối thiểu các tiêu chí sau trước khi đánh giá dự án là “sạch” về đất:

- Kiểm tra dự án đã có Giấy chứng nhận hợp lệ hay chưa. Theo Điểm a Khoản 1 Điều 45 Luật Đất đai số 31/2024/QH15, đây là điều kiện nền để quyền sử dụng đất được tham gia giao dịch hợp pháp.

- Xác minh đất không có tranh chấp, không bị kê biên và không bị áp dụng biện pháp khẩn cấp tạm thời. Điều kiện này được ghi nhận tại Điểm b, Điểm c, Điểm d, Điểm đ Khoản 1 Điều 45 Luật Đất đai số 31/2024/QH15.

- Rà soát việc hoàn thành nghĩa vụ tài chính về đất đai đối với Nhà nước. Với bất động sản nằm trong dự án đưa vào kinh doanh, chủ đầu tư phải hoàn thành nghĩa vụ này trước, như Điểm b Khoản 2 Điều 14 Luật Kinh doanh bất động sản số 29/2023/QH15 đã xác định.

Bỏ sót bước này rất dễ dẫn đến tình trạng người mua đã thanh toán nhưng quyền tài sản vẫn bị “treo”. Trong thực tiễn, nhiều hồ sơ quảng bá tốt nhưng “sổ tổng dự án” chưa sạch hoặc nghĩa vụ tài chính chưa xong thì rủi ro pháp lý vẫn ở mức cao.

Đánh giá hồ sơ quy hoạch chi tiết 1/500 và quyết định chấp thuận chủ trương đầu tư

Nhiều giao dịch đổ vỡ vì người mua chỉ nhìn vào quảng cáo hoặc bản vẽ mặt bằng mà bỏ qua lớp pháp lý định hướng của dự án. Khi thẩm định, phải kiểm tra dự án có phù hợp quy hoạch, kế hoạch sử dụng đất và đúng quy hoạch được phê duyệt hay không. Căn cứ Khoản 1, Khoản 2 Điều 11 Luật Kinh doanh bất động sản số 29/2023/QH15, đây là yêu cầu nền trước khi đánh giá các bước xây dựng, mở bán và chuyển nhượng.

Thứ tự rà soát nên đi từ văn bản chấp thuận đầu tư đến hồ sơ quy hoạch chi tiết, vì mỗi tài liệu trả lời một câu hỏi pháp lý khác nhau:

- Kiểm tra Quyết định chấp thuận chủ trương đầu tư hoặc Quyết định chấp thuận nhà đầu tư. Văn bản này xác nhận dự án được chấp thuận về mặt chủ trương và chủ thể thực hiện. Nếu thiếu hoặc sai chủ thể, toàn bộ chuỗi triển khai sau đó đều tiềm ẩn rủi ro pháp lý.

- Kiểm tra Quyết định phê duyệt quy hoạch chi tiết tỷ lệ 1/500. Đây là căn cứ để đối chiếu chỉ tiêu sử dụng đất, mật độ xây dựng, tầng cao, chức năng từng khu và ranh giới dự án (Căn cứ Khoản 1, Khoản 2 Điều 11 Luật Kinh doanh bất động sản số 29/2023/QH15).

- Đối chiếu tính thống nhất giữa hai nhóm hồ sơ. Theo Khoản 1, Khoản 2 Điều 11 Luật Kinh doanh bất động sản số 29/2023/QH15, dự án phải đồng thời phù hợp quy hoạch sử dụng đất và quy hoạch được phê duyệt, nên không thể chỉ có “quy hoạch 1/500” mà bỏ qua nền tảng chấp thuận đầu tư.

Nếu hồ sơ quy hoạch và chấp thuận đầu tư không khớp nhau, rủi ro không chỉ nằm ở tiến độ mà còn ở khả năng sản phẩm bị đưa ra thị trường khi chưa đủ nền tảng pháp lý.

Rà soát điều kiện triển khai hồ sơ xây dựng dự án

Một dự án quảng bá rầm rộ nhưng chưa đủ hồ sơ xây dựng vẫn có thể là nguồn rủi ro lớn cho người mua và nhà đầu tư. Ở giai đoạn này, mục tiêu không phải xem công trường có đang thi công hay không, mà phải xác định dự án đã đủ điều kiện triển khai xây dựng trên phương diện pháp lý hay chưa. Hồ sơ cần được đối chiếu đồng bộ với điều kiện đưa nhà ở, công trình xây dựng hình thành trong tương lai vào kinh doanh theo Khoản 2, Khoản 3 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15.

Khi thẩm định, nên yêu cầu tối thiểu các tài liệu sau:

- Giấy phép xây dựng nếu dự án không thuộc trường hợp được miễn. Theo Khoản 2, Khoản 3 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15, đây là một trong các giấy tờ cốt lõi để xác nhận dự án có căn cứ pháp lý triển khai.

- Thông báo khởi công và hồ sơ thiết kế xây dựng. Bộ hồ sơ này giúp kiểm tra dự án đã đi đúng trình tự đầu tư xây dựng, không chỉ dừng ở mức chấp thuận trên giấy tờ.

- Giấy tờ nghiệm thu hạ tầng kỹ thuật đối với phần việc phải hoàn thành trước khi đưa sản phẩm vào giao dịch. Căn cứ Khoản 2, Khoản 3 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15, thiếu bước này thì rủi ro pháp lý chưa được loại trừ.

- Với chung cư hoặc tòa nhà hỗn hợp, phải có biên bản nghiệm thu hoàn thành phần móng. Căn cứ Khoản 2, Khoản 3 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15, đây là dấu mốc rất quan trọng để nhận diện dự án có đủ nền tảng xây dựng thực tế hay mới chỉ dừng ở quảng bá.

Nếu chủ đầu tư không xuất trình được các hồ sơ này, cần thận trọng với dấu hiệu dự án chưa đủ điều kiện triển khai hoặc đang che giấu rủi ro của một dự án “ma”.

Các tiêu chí thẩm định điều kiện đưa bất động sản vào kinh doanh và phân phối

Đây là nhóm tiêu chí quyết định dự án đã có thể đưa sản phẩm ra thị trường hợp pháp hay chưa. Nhiều tranh chấp phát sinh không nằm ở đất hay quy hoạch, mà nằm ở việc chủ đầu tư thu tiền quá sớm, mở bán sai điều kiện hoặc phân phối sản phẩm khi hồ sơ chưa hoàn chỉnh. Vì vậy, khi thẩm định pháp lý dự án bất động sản, cần tách rõ ba nhánh kiểm tra: mở bán nhà ở hình thành trong tương lai, phân lô bán nền và chuyển nhượng dự án.

Điều kiện mở bán và huy động vốn đối với nhà ở hình thành trong tương lai

Với nhà ở hình thành trong tương lai, dấu mốc pháp lý quan trọng nhất không phải quảng cáo bán hàng, mà là Văn bản thông báo đủ điều kiện bán, cho thuê mua nhà ở hình thành trong tương lai. Theo Khoản 4 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15, chủ đầu tư phải gửi thông báo đến cơ quan quản lý nhà nước về kinh doanh bất động sản cấp tỉnh và phải được trả lời bằng văn bản trước khi giao dịch. Sở Xây dựng là cơ quan xác nhận nội dung này; thời hạn trả lời là 15 ngày kể từ ngày nhận thông báo, theo Khoản 4 Điều 24 Luật Kinh doanh bất động sản số 29/2023/QH15 và Khoản 1 Điều 6 Nghị định số 144/2025/NĐ-CP.

Ngoài điều kiện mở bán, cần kiểm tra giới hạn thu tiền để nhận diện giao dịch có đang huy động vốn trái luật hay không.

| Giai đoạn thu tiền | Giới hạn pháp lý tối đa |

| Đặt cọc | 5% giá bán, cho thuê mua |

| Thanh toán lần đầu | 30% giá trị hợp đồng, gồm cả tiền đặt cọc |

| Trước bàn giao | 70% giá trị hợp đồng |

| Trước bàn giao với bên bán là doanh nghiệp FDI | 50% giá trị hợp đồng |

| Khi chưa được cấp Giấy chứng nhận | 95% giá trị hợp đồng |

Chủ đầu tư chỉ được thu đặt cọc tối đa 5% khi bất động sản đã đủ điều kiện đưa vào kinh doanh, theo Khoản 5 Điều 23 Luật Kinh doanh bất động sản số 29/2023/QH15. Căn cứ Khoản 1, Khoản 2, Khoản 3 Điều 25 Luật Kinh doanh bất động sản số 29/2023/QH15, các mốc 30%, 70%, 50% và 95% là trần pháp lý bắt buộc, không phụ thuộc tên gọi giao dịch.

Bảo lãnh ngân hàng cũng là lớp kiểm tra bắt buộc. Theo Khoản 1 Điều 26 Luật Kinh doanh bất động sản số 29/2023/QH15, trước khi bán hoặc cho thuê mua nhà ở hình thành trong tương lai, chủ đầu tư phải được ngân hàng thương mại hoặc chi nhánh ngân hàng nước ngoài chấp thuận cấp bảo lãnh nghĩa vụ tài chính đối với khách hàng.

- Ngoại lệ 1: Bên mua, bên thuê mua có thể lựa chọn không có bảo lãnh, nhưng việc từ chối phải được lập bằng văn bản tại thời điểm ký hợp đồng, theo Khoản 3 Điều 26 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Ngoại lệ 2: Quy định bảo lãnh không áp dụng đối với nhà ở xã hội, theo Khoản 8 Điều 26 Luật Kinh doanh bất động sản số 29/2023/QH15.

Nếu bỏ qua ba lớp kiểm tra này, người mua rất dễ ký vào giao dịch có tên gọi hợp lệ nhưng bản chất lại là huy động vốn sai luật.

Tiêu chí pháp lý đối với dự án phân lô bán nền

Với dự án đất nền, không thể chỉ nhìn vào hiện trạng san lấp hay đường nội khu. Điều quan trọng là dự án đã hoàn thành hạ tầng kỹ thuật, bảo đảm cung cấp điện, nước, thoát nước và thu gom rác trước khi chuyển nhượng hay chưa. Theo Khoản 1 Điều 29 Luật Kinh doanh bất động sản số 29/2023/QH15, đây là điều kiện bắt buộc để quyền sử dụng đất đã có hạ tầng kỹ thuật được đưa vào kinh doanh.

Bên cạnh đó, đất phải có Giấy chứng nhận, không có tranh chấp, không bị kê biên và đã hoàn thành nghĩa vụ tài chính về đất đai. Các điều kiện này được ghi nhận tại Khoản 2, Khoản 3, Khoản 4 Điều 31 và Khoản 3 Điều 32 Luật Kinh doanh bất động sản số 29/2023/QH15. Đây là điểm thường bị bỏ sót khi nhà đầu tư chỉ quan tâm đến vị trí và tiến độ bán hàng.

Một giới hạn rất đáng lưu ý là không phải khu vực nào cũng được phân lô bán nền. Theo Khoản 6 Điều 31 Luật Kinh doanh bất động sản số 29/2023/QH15, đất thuộc phường, quận, thành phố của đô thị loại đặc biệt, loại I, loại II và loại III không thuộc diện được chuyển nhượng theo cơ chế này. Vì vậy, nếu dự án quảng bá là “đất nền” nhưng nằm trong khu vực bị hạn chế, cần xem lại ngay mô hình giao dịch.

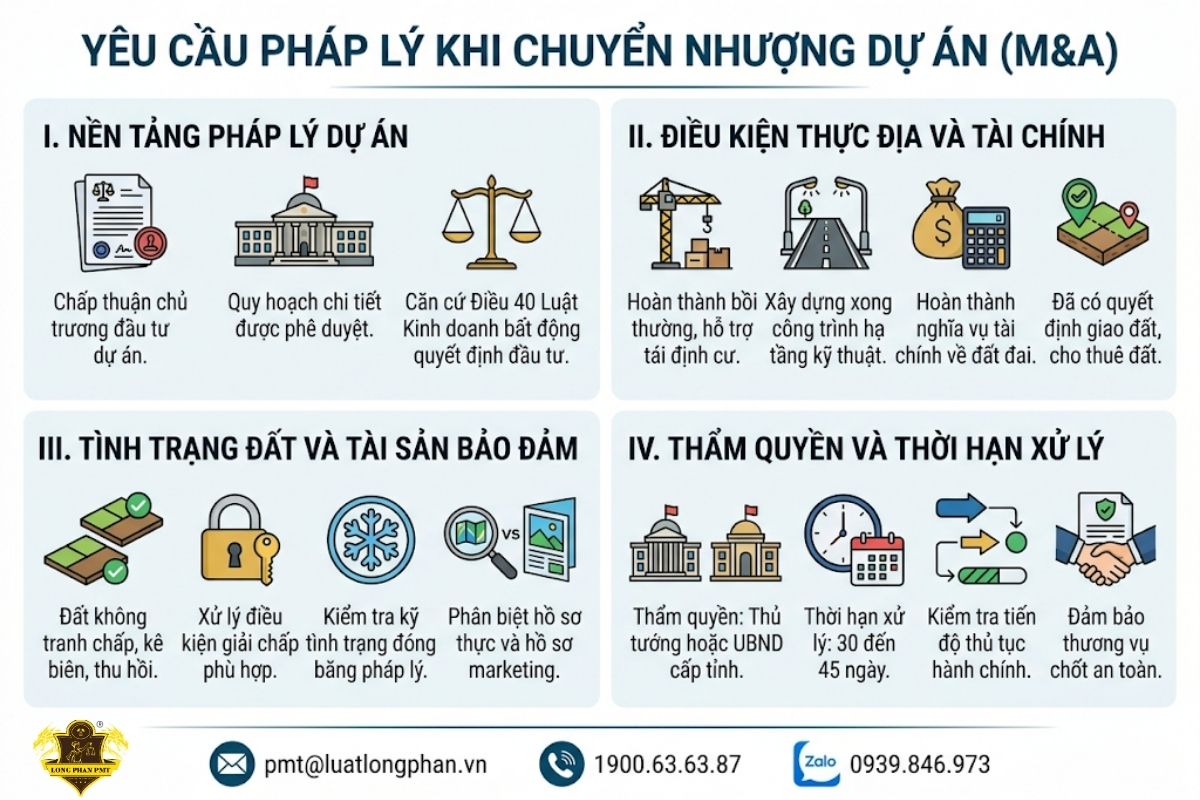

Yêu cầu pháp lý khi chuyển nhượng toàn bộ hoặc một phần dự án (M&A)

Đối với nhà đầu tư sỉ, ngân hàng hoặc bên nhận chuyển nhượng, M&A dự án không thể dừng ở việc xem quyết định đầu tư. Hồ sơ phải được rà soát theo thứ tự để tránh nhận một dự án chưa đủ điều kiện chuyển nhượng hoặc đang bị “đóng băng” pháp lý.

- Kiểm tra nền tảng pháp lý của dự án. Dự án hoặc phần dự án phải đã được quyết định hoặc chấp thuận chủ trương đầu tư và có quy hoạch chi tiết được phê duyệt, theo Điểm a, Điểm b Khoản 1 Điều 40 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Kiểm tra điều kiện thực hiện trên thực địa. Dự án phải hoàn thành bồi thường, hỗ trợ tái định cư; nếu chuyển nhượng toàn bộ dự án hạ tầng thì phải xây dựng xong công trình hạ tầng kỹ thuật tương ứng, theo Điểm c Khoản 1 Điều 40 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Kiểm tra tình trạng pháp lý của đất và tài sản bảo đảm. Đất của dự án không được có tranh chấp, không bị kê biên, không bị đình chỉ hoặc thu hồi; nếu đang thế chấp thì phải xử lý điều kiện giải chấp phù hợp, theo Điểm d, Điểm đ, Điểm e Khoản 1 Điều 40 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Kiểm tra nghĩa vụ tài chính và thẩm quyền chấp thuận. Chủ đầu tư chuyển nhượng phải đã có quyết định giao đất hoặc cho thuê đất và hoàn thành nghĩa vụ tài chính về đất đai đối với phần dự án chuyển nhượng; thẩm quyền cho phép chuyển nhượng thuộc Thủ tướng Chính phủ hoặc Ủy ban nhân dân cấp tỉnh theo Khoản 3 Điều 40 và Khoản 2 Điều 41 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Kiểm tra tiến độ thủ tục hành chính của thương vụ. Thời hạn xử lý là 45 ngày nếu thuộc trường hợp trình Thủ tướng và 30 ngày nếu thuộc thẩm quyền UBND cấp tỉnh, theo Điểm b Khoản 1 Điều 42 và Điểm b Khoản 2 Điều 42 Luật Kinh doanh bất động sản số 29/2023/QH15.

Thẩm định đúng nhóm tiêu chí này giúp phân biệt rõ giữa một thương vụ có thể chốt an toàn và một thương vụ chỉ đẹp trên hồ sơ marketing.

Nhận diện rủi ro qua hồ sơ hợp đồng huy động vốn và tình trạng hạn chế giao dịch

Ngay cả khi dự án có đất và quy hoạch, giao dịch vẫn có thể rủi ro nếu tài sản đang bị “đóng băng” pháp lý hoặc hợp đồng được đặt tên để che giấu việc bán hàng trái điều kiện. Khi thẩm định, cần kiểm tra đồng thời tình trạng thế chấp, kê biên, tranh chấp và bản chất pháp lý của hợp đồng mẫu trước khi đặt cọc hoặc ký kết.

- Dự án đang thế chấp tại tổ chức tín dụng không đồng nghĩa đương nhiên được bán. Theo Khoản 2 Điều 183 Luật Nhà ở số 27/2023/QH15, nếu đã thế chấp mà chủ đầu tư muốn bán, cho thuê mua hoặc huy động vốn thì phải giải chấp trước, trừ trường hợp người mua và bên nhận thế chấp đồng ý không giải chấp.

- Các tên gọi như “đặt cọc giữ chỗ”, “hợp đồng góp vốn” hoặc “hợp đồng nguyên tắc” không tự làm giao dịch hợp pháp. Chủ đầu tư chỉ được nhận cọc tối đa 5% khi bất động sản đã đủ điều kiện đưa vào kinh doanh, theo Khoản 5 Điều 23 Luật Kinh doanh bất động sản số 29/2023/QH15.

- Hợp đồng chỉ an toàn khi bên bán đã xử lý xong các vi phạm hành chính liên quan. Căn cứ Điểm p Khoản 1 Điều 19 Luật Kinh doanh bất động sản số 29/2023/QH15, chủ đầu tư phải thi hành xong quyết định xử phạt trong lĩnh vực đầu tư, xây dựng, đất đai, nhà ở, kinh doanh bất động sản và thuế trước khi ký hợp đồng.

Nếu bỏ qua lớp rà soát này, người mua rất dễ ký vào giao dịch có hình thức hợp lệ nhưng bản chất là huy động vốn không đúng quy định pháp luật.

Câu hỏi thường gặp liên quan đến việc thẩm định pháp lý dự án bất động sản

Quá trình thẩm định pháp lý dự án bất động sản trong thực tiễn thường phát sinh nhiều vướng mắc đặc thù liên quan đến quy định chuyển tiếp, ngoại lệ giải chấp và thời hạn xử lý hồ sơ. Nhằm hạn chế tối đa rủi ro “mua lúa non” hoặc giao dịch vô hiệu, người mua và nhà đầu tư cần nắm vững cách xử lý cho từng tình huống cụ thể. Các phân tích chuyên sâu sau đây sẽ làm rõ những rào cản pháp lý thường gặp nhất.

1. Người mua nhà có bắt buộc phải nhận bảo lãnh ngân hàng từ chủ đầu tư dự án bất động sản hay không?

Người mua nhà không bắt buộc phải nhận bảo lãnh nếu tự nguyện từ chối, nhưng chủ đầu tư luôn phải có chấp thuận cấp bảo lãnh từ ngân hàng trước khi mở bán. Theo nguyên tắc, chủ đầu tư dự án bất động sản trước khi bán nhà ở hình thành trong tương lai phải được ngân hàng thương mại chấp thuận cấp bảo lãnh. Tuy nhiên, bên mua được lựa chọn việc không có bảo lãnh và việc từ chối này phải được thỏa thuận bằng văn bản tại thời điểm ký kết hợp đồng căn cứ Khoản 1, Khoản 3 Điều 26 Luật Kinh doanh bất động sản số 29/2023/QH15.

2. Chủ đầu tư dự án bất động sản có bắt buộc phải giải chấp dự án đang thế chấp trước khi bán cho khách hàng không?

Chủ đầu tư bắt buộc phải thực hiện thủ tục giải chấp dự án hoặc nhà ở đã thế chấp trước khi ký hợp đồng mua bán với khách hàng. Trường hợp dự án hoặc nhà ở đã thế chấp có nhu cầu bán, cho thuê mua hoặc huy động vốn, chủ đầu tư bắt buộc phải hoàn tất giải chấp. Pháp luật chỉ ghi nhận ngoại lệ duy nhất là trường hợp được người mua, thuê mua và bên nhận thế chấp đồng ý không phải giải chấp theo Khoản 2 Điều 183 Luật Nhà ở số 27/2023/QH15.

3. Thời hạn để cơ quan nhà nước cho phép chuyển nhượng toàn bộ dự án bất động sản là bao lâu?

Thời hạn giải quyết thủ tục cho phép chuyển nhượng dự án bất động sản phụ thuộc vào thẩm quyền chấp thuận chủ trương đầu tư ban đầu của từng dự án. Ủy ban nhân dân cấp tỉnh có trách nhiệm trình Thủ tướng Chính phủ xem xét trong thời hạn 45 ngày kể từ ngày nhận đủ hồ sơ hợp lệ đối với dự án do Thủ tướng quyết định. Đối với dự án thuộc thẩm quyền của tỉnh, Ủy ban nhân dân cấp tỉnh ban hành quyết định cho phép chuyển nhượng trong thời hạn 30 ngày kể từ ngày nhận đủ hồ sơ căn cứ Điểm b Khoản 1, Điểm b Khoản 2 Điều 42 Luật Kinh doanh bất động sản số 29/2023/QH15.

4. Giao dịch mua bán nhà ở xã hội vi phạm quy định pháp luật sẽ chịu chế tài như thế nào?

Giao dịch mua bán nhà ở xã hội không đúng quy định sẽ bị vô hiệu toàn bộ hợp đồng và khách hàng buộc phải trả lại nhà. Khi hợp đồng mua bán, cho thuê mua nhà ở vô hiệu, bên mua, thuê mua phải bàn giao lại nhà ở cho đơn vị quản lý. Trường hợp khách hàng không tự nguyện bàn giao lại nhà ở thì Ủy ban nhân dân cấp tỉnh sẽ tổ chức cưỡng chế thu hồi theo quy định tại Khoản 10 Điều 88 Luật Nhà ở số 27/2023/QH15.

5. Dự án bất động sản đã được chấp thuận phân lô bán nền trước khi luật mới có hiệu lực thì áp dụng quy định nào?

Dự án đã được Ủy ban nhân dân cấp tỉnh chấp thuận phân lô bán nền trước thời điểm luật mới có hiệu lực thì tiếp tục thực hiện theo văn bản chấp thuận cũ. Tuy nhiên, chủ đầu tư dự án bất động sản vẫn phải bảo đảm đáp ứng đầy đủ các điều kiện về yêu cầu kinh doanh, điều kiện chuyển nhượng và thực hiện nghiêm túc nghĩa vụ công khai thông tin dự án theo quy định mới căn cứ Khoản 2 Điều 38 Nghị định số 96/2024/NĐ-CP.

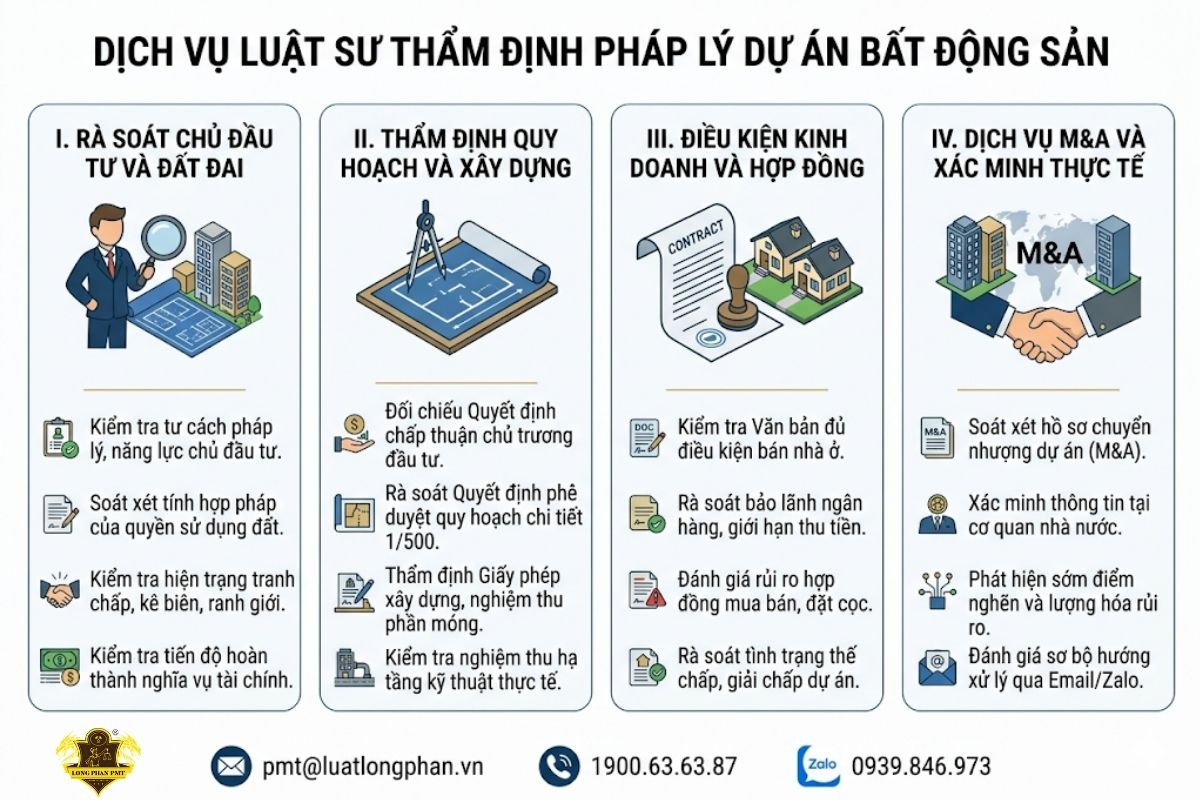

Dịch vụ luật sư thẩm định pháp lý dự án bất động sản (Legal Due Diligence) tại Luật Long Phan PMT

Thẩm định pháp lý dự án bất động sản là công việc đòi hỏi đối chiếu nhiều lớp hồ sơ về chủ đầu tư, đất đai, quy hoạch, xây dựng và điều kiện kinh doanh. Với các giao dịch mua bán, góp vốn, tài trợ vốn hoặc M&A dự án, việc để luật sư thẩm định pháp lý trực tiếp rà soát là giải pháp an toàn hơn để phát hiện sớm điểm nghẽn và lượng hóa rủi ro giao dịch. Luật Long Phan PMT cung cấp dịch vụ theo hướng kiểm tra hồ sơ thực chất, không dừng ở việc đọc tài liệu do chủ đầu tư tự công bố.

- Rà soát tư cách pháp lý của chủ đầu tư dự án bất động sản, bao gồm pháp nhân, ngành nghề kinh doanh, điều kiện năng lực, tỷ lệ vốn chủ sở hữu và tình trạng bị cấm, tạm ngừng hoặc đình chỉ hoạt động.

- Soát xét tính hợp pháp của quyền sử dụng đất của dự án, đối chiếu Giấy chứng nhận, mục đích sử dụng đất, thời hạn sử dụng, ranh giới, hiện trạng tranh chấp, kê biên và biện pháp ngăn chặn.

- Kiểm tra tiến độ hoàn thành nghĩa vụ tài chính về đất đai, gồm tiền sử dụng đất, tiền thuê đất, thuế và các khoản liên quan để đánh giá nguy cơ chậm cấp Giấy chứng nhận cho người mua.

- Đối chiếu hồ sơ quy hoạch và đầu tư, gồm Quyết định chấp thuận chủ trương đầu tư, Quyết định chấp thuận nhà đầu tư và Quyết định phê duyệt quy hoạch chi tiết tỷ lệ 1/500 để xác định tính thống nhất pháp lý của dự án.

- Thẩm định hồ sơ xây dựng của dự án, gồm Giấy phép xây dựng, hồ sơ thiết kế, thông báo khởi công, nghiệm thu hạ tầng kỹ thuật, nghiệm thu phần móng và các tài liệu liên quan đến điều kiện triển khai thực tế.

- Kiểm tra điều kiện đưa bất động sản vào kinh doanh, bao gồm Văn bản thông báo đủ điều kiện bán, cho thuê mua nhà ở hình thành trong tương lai, giới hạn thu tiền, điều kiện huy động vốn và bảo lãnh ngân hàng.

- Rà soát tình trạng thế chấp, giải chấp và tài sản bảo đảm, nhất là với dự án đang thế chấp tại tổ chức tín dụng hoặc được dùng để bảo đảm cho nghĩa vụ tài chính khác.

- Đánh giá rủi ro pháp lý trong hợp đồng mua bán, hợp đồng góp vốn, hợp đồng đặt cọc, hợp đồng nguyên tắc, nhằm nhận diện các điều khoản che giấu bản chất huy động vốn hoặc chuyển rủi ro bất hợp lý sang bên mua.

- Soát xét hồ sơ chuyển nhượng toàn bộ hoặc một phần dự án bất động sản, phục vụ giao dịch M&A, nhận chuyển nhượng dự án hoặc nhận tài sản bảo đảm là dự án bất động sản.

- Đại diện làm việc và kiểm tra thông tin tại cơ quan nhà nước có thẩm quyền, sàn giao dịch, ngân hàng hoặc các chủ thể liên quan để xác minh thông tin pháp lý ngoài bộ hồ sơ do chủ đầu tư cung cấp.

Quý khách có thể gửi hồ sơ vụ việc qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để Luật Long Phan PMT thực hiện đánh giá sơ bộ.

Kết luận

Từ đó, thẩm định pháp lý dự án bất động sản phải được thực hiện như một bước kiểm soát rủi ro bắt buộc, tập trung vào tư cách của Chủ đầu tư dự án bất động sản, tính hợp pháp của quyền sử dụng đất, hồ sơ quy hoạch, hồ sơ xây dựng, điều kiện mở bán và các hạn chế giao dịch trước khi xuống tiền. Chỉ cần bỏ sót một mắt xích như thế chấp, nghĩa vụ tài chính đất đai hoặc huy động vốn sai điều kiện, giao dịch có thể bị đình trệ, phát sinh tranh chấp hoặc chậm cấp Giấy chứng nhận. Để được rà soát hồ sơ và cảnh báo rủi ro kịp thời, Quý khách hãy liên hệ Luật Long Phan PMT qua Hotline 1900.63.63.87.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Luật Kinh doanh bất động sản số 29/2023/QH15

- Luật Nhà ở số 27/2023/QH15

- Luật Đất đai số 31/2024/QH15

- Nghị định số 96/2024/NĐ-CP quy định chi tiết một số điều của Luật Kinh doanh bất động sản.

- Nghị định số 95/2024/NĐ-CP quy định chi tiết một số điều của Luật Nhà ở.

- Nghị định số 144/2025/NĐ-CP quy định về phân quyền, phân cấp trong lĩnh vực quản lý nhà nước của Bộ Xây dựng.

- Nghị định số 54/2026/NĐ-CP sửa đổi, bổ sung một số điều của các Nghị định trong lĩnh vực nhà ở, kinh doanh bất động sản.

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Bảo lãnh ngân hàng trong bán nhà, Chuyển nhượng dự án bất động sản (M&A), Điều kiện mở bán nhà ở hình thành trong tương lai, Hợp đồng huy động vốn trái luật, Năng lực tài chính chủ đầu tư, pháp lý bất động sản, Quy hoạch chi tiết 1/500, Rủi ro mua nhà dự án, thẩm định pháp lý dự án

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.