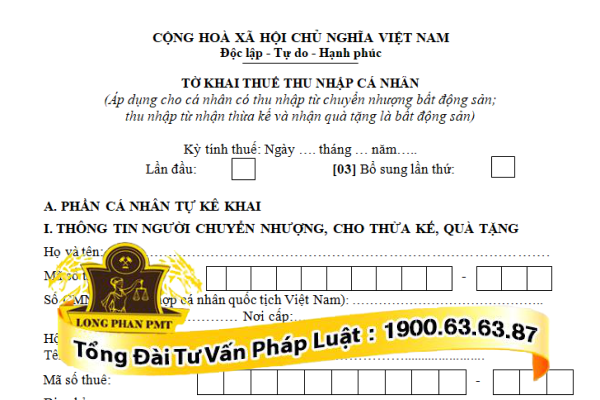

Mẫu tờ khai thuế thu nhập cá nhân khi mua nhà đất là biểu mẫu số 03/BĐS-TNCN được ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính. Pháp luật quy định khi chuyển nhượng bất động sản thì phải nộp thuế thu nhập cá nhân, trừ trường hợp được miễn thuế. Mời quý bạn đọc theo dõi bài viết sau để tìm hiểu thêm về cách điền tờ khai thuế.

Hồ sơ khai thuế thu nhập cá nhân khi mua bán nhà đất

HỒ SƠ KHAI THUẾ đối với thu nhập từ chuyển nhượng bất động sản bao gồm:

- Tờ khai thuế thu nhập cá nhân theo mẫu số 03/BĐS-TNCN được ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/09/2021 của Bộ Tài chính

- Bản chụp giấy chứng nhận quyền sử dụng đất, giấy tờ chứng minh quyền sở hữu nhà hoặc quyền sở hữu các công trình trên đất và cá nhân ký cam kết chịu trách nhiệm vào bản chụp đó.

- Hợp đồng chuyển nhượng bất động sản.

- Các giấy tờ làm căn cứ xác định thuộc đối tượng được miễn thuế

- Các tài liệu làm căn cứ chứng minh việc góp vốn theo quy định của pháp luật (trong trường hợp chuyển nhượng bất động sản do góp vốn vào doanh nghiệp thuộc diện tạm thời chưa thu thuế thu nhập cá nhân).

Hướng dẫn điền tờ khai thuế thu nhập cá nhân khi mua nhà đất

Thông tin người chuyển nhượng và nhận chuyển nhượng

- Họ và tên các bên;

- Mã số thuế (nếu có):

- CMND/thẻ CCCD/Hộ chiếu, ngày cấp, nơi cấp

- Giấy tờ về quyền sử dụng đất, quyền sở hữu nhà: Người kê khai nếu có giấy tờ chứng minh về quyền sử dụng đất, quyền sở hữu nhà như giấy chứng nhận quyền sử dụng đất; giấy phép xây dựng… thì ghi tên giấy tờ đó theo số được cấp, cơ quan cấp, ngày được cấp theo giấy được cấp.

- Hợp đồng chuyển nhượng bất động sản

Đặc điểm bất động sản

Đối với ĐẤT:

- Địa chỉ thửa đất, nhà ở: Ghi tên theo thông tin trên giấy tờ chứng minh quyền sử dụng đất;

- Vị trí (mặt tiền đường hay ngõ, hẻm): Ghi thông tin theo giấy tờ quyền sử dụng đất, tùy thuộc vào từng vị trí của thửa đất. Nếu không có vị trí được ghi trên giấy tờ về quyền sử dụng đất thì ghi theo vị trí thực tế của thửa đất.

- Loại đất, diện tích: ghi tên các loại đất và diện tích sử dụng;

- Nguồn gốc đất: Ghi theo nguồn gốc của đất được ghi nhận trong giấy chứng nhận quyền sử dụng đất hoặc trong giấy tờ khác có giá trị tương đương (Được công nhận quyền sử dụng đất; Đất được nhà nước giao, cho thuê; Đất nhận chuyển nhượng, nhận thừa kế hoặc nhận tặng cho…);

- Giá trị đất thực tế chuyển giao (nếu có): Ghi theo hợp đồng chuyển nhượng.

Đối với NHÀ và các tài sản gắn liền với đất:

- Cấp nhà: Theo giấy tờ chứng minh quyền sở hữu nhà ở.

- Loại nhà: nhà ở riêng lẻ, nhà ở biệt thự…

- Diện tích nhà (m2 sàn xây dựng: Nhà ở một tầng thì ghi diện tích mặt bằng sàn xây dựng của nhà đó; Nhà ở nhiều tầng thì ghi diện tích mặt bằng sàn xây dựng của các tầng cộng lại.

- Giá trị nhà: định giá nhà theo thỏa thuận của các bên.

Thu nhập từ chuyển nhượng nhà đất

- Giá chuyển nhượng bất động sản: Ghi theo hợp đồng chuyển nhượng.

- Thu nhập miễn thuế: Nếu thuộc trường hợp được miễn thuế thu nhập cá nhân thì ghi vào mục này (Thuế thu nhập cá nhân khi mua bán nhà đất: Bằng 2% giá trị chuyển chuyển nhượng).

Trường hợp miễn thuế khi mua bán đất

Miễn thuế thu nhập cá nhân khi mua bán nhà đất được áp dụng đối với một số trường hợp nhất định theo luật định chẳng hạn như trong giao dịch mua bán đất giữa các chủ thể có quan hệ hôn nhân, huyết thống, nuôi dưỡng.

>> Mời bạn đọc theo dõi bài viết sau: Trường hợp nào được miễn thuế thu nhập cá nhân khi mua bán nhà đất ?

Trên đây là bài viết hướng dẫn các điền tờ khai thuế thu nhập cá nhân khi mua nhà đất. Quý khách hàng có nhu cầu được tư vấn luật đất đai, xin vui lòng gọi ngay Luật Long Phan qua hotline 1900.63.63.87 để được hỗ trợ kịp thời. Xin cảm ơn.

Trang web nay rất hữu ích.

Tôi muốn tìm hiểu thêm về thuế thu nhập khi bán căn hộ chng cư.

Xin chân thành cám ơn.

Bạn có thể tìm hiểu bài viết có liên quan đến thuế thu nhập cá nhân khi mua bán chung cư mà chúng tôi đã đăng tải tại website

cho mình hỏi là, mình có can nhà diện tích 385 m2 ,ở quận bình tân tphcm nay mình định bán với giá 10 tỷ mà mình chỉ có 1 can nhà này duy nhất thôi vậy mình bán đi có nên làm giấy tờ xin miễn thuế thu nhập cá nhân ko ak.minh cảm ơn

Chào bạn,

Theo quy định tại khoản 2 Điều 4 Luật Thuế thu nhập cá nhân năm 2007, thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất thì được miễn thuế thu nhập cá nhân (TNCN). Ngoài ra, theo quy định tại khoản 2 Điều 4 Nghị định số 63/2013/NĐ-CP: “Cá nhân chuyển nhượng có duy nhất một nhà ở, quyền sử dụng đất ở tại Việt Nam theo quy định tại Khoản này phải đáp ứng các điều kiện sau:

a) Tại thời điểm chuyển nhượng, cá nhân chỉ có quyền sở hữu, quyền sử dụng một nhà ở hoặc một thửa đất ở (bao gồm cả trường hợp có nhà ở hoặc công trình xây dựng gắn liền với thửa đất đó);

b) Thời gian cá nhân có quyền sở hữu, quyền sử dụng nhà ở, đất ở tính đến thời điểm chuyển nhượng tối thiểu là 183 ngày;

c) Nhà ở, quyền sử dụng đất ở được chuyển nhượng toàn bộ”

Như vậy, trong trường hợp bạn đáp ứng được các điều kiện trên thì có thể làm đơn xin miễn thuế thu nhập cá nhân.

Trân trọng!

Luật sư cho tôi hỏi, chị vợ tôi thời điểm này có duy nhất 1 căn nhà, chị ấy đã ủy quyến cho tôi có công chứng toàn quyền bán căn nhà này, vậy khi bán thì thuế thu nhập được tính như thế nào với trường hợp này. Cám ơn luật sư

Chào bạn, đối với thắc mắc của bạn, chúng tôi xin giải đáp như sau:

Căn cứ theo quy định tại khoản 1 Điều 138 Bộ luật dân sự 2015 thì việc ủy quyền cho người khác bán nhà đất thông qua hợp đồng là hoàn toàn hợp pháp. Hợp đồng ủy quyền bán đất sẽ có hiệu lực kể từ ngày Bên nhận ủy quyền tiến hành ký tên xác nhận đồng ý với nội dung ủy quyền và nhận thực hiện các nội dung ủy quyền trên của Bên ủy quyền trước mặt Công chứng viên tại Phòng công chứng/Văn phòng công chứng có thẩm quyền.

Về vấn đề tính thuế khi ủy quyền cho người khác bán nhà đất. Căn cứ theo quyd định tại tiết b.2 điểm b khoản 3 Điều 1 Thông tư 111/2013/TT-BTC thì trường hợp ủy quyền quản lý bất động sản mà cá nhân được ủy quyền có quyền bán đất hoặc một số quyền như đối với cá nhân sở hữu bất động sản theo quy định của pháp luật thì người nộp thuế là cá nhân ủy quyền bất động sản.

Luật Thuế thu nhập cá nhân và các văn bản liên quan có quy định, đối với hoạt động chuyển nhượng bất động sản thì bên chuyển nhượng sẽ phải nộp thuế thu nhập cá nhân với mức thuế suất 2% trên giá chuyển nhượng hoặc 25% trên lợi nhuận thu được. Bên cạnh đó, để làm rõ vấn đề thu thuế thu nhập cá nhân trong trường hợp cá nhân có bất động sản ủy quyền cho một cá nhân khác thực hiện giao dịch bất động sản, cần căn cứ vào Công văn số 1133/TCT-TNCN với quy định như sau:

Người ủy quyền phải có nghĩa vụ phải kê khai và nộp thuế thu nhập cá nhân theo quy định của Luật thuế thu nhập cá nhân;

Cá nhân là người nhận ủy quyền có thù lao khi thực hiện hợp đồng ủy quyền kể cả thu nhập nhận được từ việc được ủy quyền sử dụng tài sản thì người nhận ủy quyền phải nộp thuế thu nhập cá nhân.

Như vậy, người ủy quyền và bên được ủy quyền chuyển nhượng đều phải kê khai và nộp thuế thu nhập cá nhân như hướng dẫn tại Công văn 1133/TCT-TNCN.

Trên đây là toàn bộ nội dung tư vấn liên quan đến thắc mắc của bạn. Nếu như bạn có bất cứ vướng mắc nào, xin vui lòng liên hệ với chúng tôi qua HOTLINE 1900.63.63.87 để được tư vấn và hỗ trợ tốt nhất. Xin cảm ơn!