Không vay được ngân hàng mất cọc đất hay không phụ thuộc vào lỗi và thỏa thuận đặt cọc, không mặc nhiên bất lợi cho bên mua. Nếu bên đặt cọc từ chối giao kết do không đủ điều kiện vay vốn chủ quan, tài sản đặt cọc có thể thuộc về bên nhận đặt cọc; ngược lại, nếu tài sản không đủ điều kiện chuyển nhượng, thế chấp hoặc hợp đồng có điều khoản hoàn cọc khi tổ chức tín dụng từ chối cấp tín dụng, bên mua có cơ sở yêu cầu hoàn trả theo Khoản 2 Điều 328 Bộ luật Dân sự 2015.Do đó, cần được rà soát chặt chẽ trước giao dịch đất đai, Luật Long Phan PMT khuyến nghị.

Lưu ý pháp lý quan trọng:

- Không vay được vốn không tự động được hoàn cọc; điểm quyết định là lỗi bên mua, lỗi bên bán và điều khoản đặt cọc.

- Nếu bên mua tự thiếu năng lực tài chính và hợp đồng không có điều kiện phụ thuộc giải ngân, nguy cơ mất tài sản đặt cọc rất cao.

- Với nhà ở, công trình xây dựng hình thành trong tương lai, chủ đầu tư chỉ được nhận đặt cọc tối đa 5% giá bán, cho thuê mua khi tài sản đủ điều kiện đưa vào kinh doanh.

- Thời hiệu khởi kiện tranh chấp hợp đồng là 03 năm; yêu cầu tuyên giao dịch vô hiệu do lừa dối, nhầm lẫn cần lưu ý mốc 02 năm.

Điều kiện có hiệu lực của thỏa thuận đặt cọc bất động sản

Thỏa thuận đặt cọc chỉ tạo ra sự ràng buộc pháp lý khi nội dung thể hiện đúng bản chất bảo đảm giao kết hoặc thực hiện hợp đồng. Đặt cọc là việc một bên giao cho bên kia tài sản đặt cọc trong một thời hạn để bảo đảm giao kết hoặc thực hiện hợp đồng, theo Khoản 1 Điều 328 Bộ luật Dân sự 2015. Nếu hợp đồng được giao kết, tài sản đặt cọc được trả lại hoặc trừ vào nghĩa vụ thanh toán.

Trên thực tế, người mua thường nhầm lẫn giữa tiền đặt cọc thiện chí, tiền giữ chỗ và hợp đồng nguyên tắc. Rủi ro phát sinh khi văn bản không xác định rõ khoản tiền là đặt cọc hay trả trước. Trường hợp các bên không xác định rõ là tiền đặt cọc hoặc tiền trả trước, khoản tiền này được coi là tiền trả trước (Căn cứ Điều 37 Nghị định số 21/2021/NĐ-CP).

Các điều kiện pháp lý cần kiểm tra gồm:

- Chủ thể ký thỏa thuận phải có năng lực pháp luật, năng lực hành vi dân sự phù hợp với giao dịch.

- Việc đặt cọc phải được xác lập trên cơ sở tự nguyện, không bị lừa dối, đe dọa hoặc cưỡng ép.

- Mục đích và nội dung thỏa thuận không được vi phạm điều cấm của luật, không trái đạo đức xã hội. Căn cứ Khoản 1 Điều 117 Bộ luật Dân sự 2015, đây là điều kiện hiệu lực cơ bản của giao dịch dân sự.

- Với nhà ở, công trình xây dựng hình thành trong tương lai, chủ đầu tư chỉ được thu đặt cọc không quá 5% giá bán, cho thuê mua khi tài sản đã đủ điều kiện đưa vào kinh doanh, theo Khoản 5 Điều 23 Luật Kinh doanh bất động sản 2023.

Nếu thỏa thuận đặt cọc thiếu điều khoản về mục đích, thời hạn, điều kiện hoàn trả và chế tài, việc giải quyết tranh chấp sẽ phụ thuộc nhiều vào chứng cứ. Đây là nền tảng để phân định rủi ro trong trường hợp tổ chức tín dụng từ chối cấp tín dụng.

Rủi ro không vay được ngân hàng mất cọc đất: Phân định trách nhiệm pháp lý

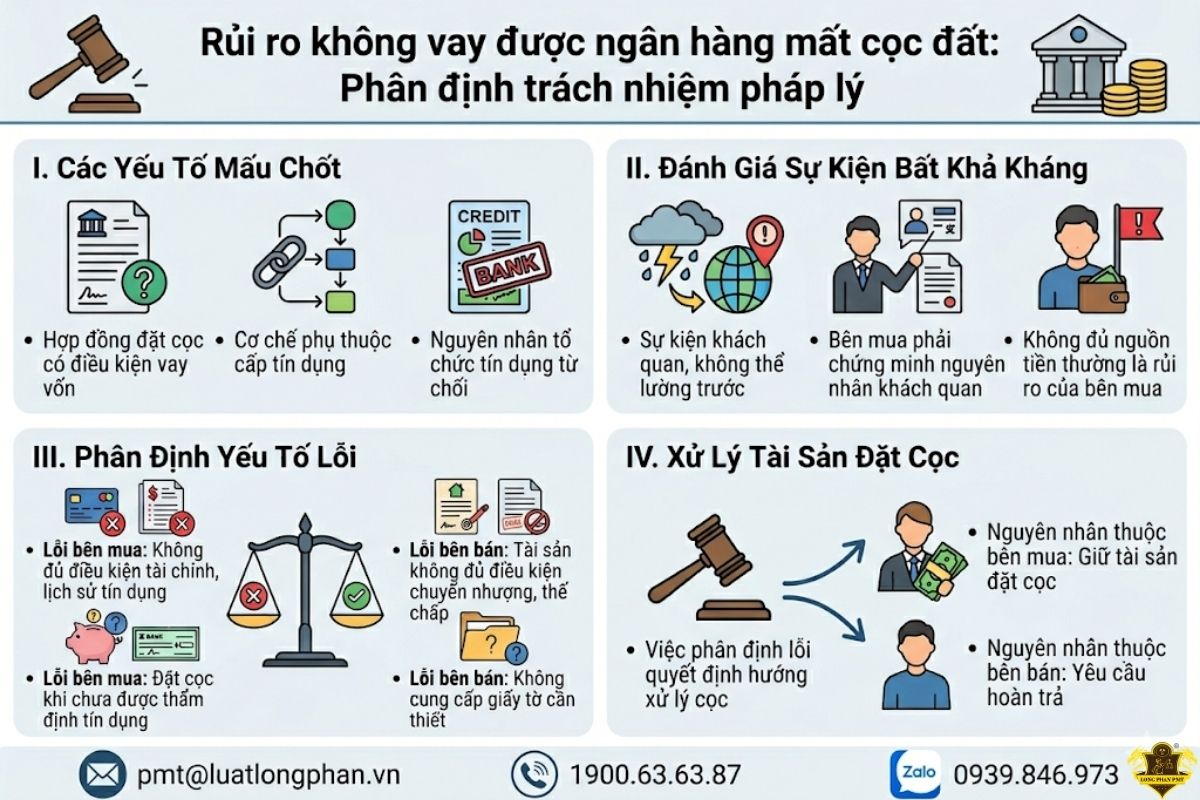

Rủi ro “không vay được ngân hàng mất cọc đất” không được đánh giá bằng cảm tính. Điểm mấu chốt là hợp đồng đặt cọc có điều kiện vay vốn hay không, nguyên nhân tổ chức tín dụng từ chối cấp tín dụng xuất phát từ bên mua hay từ hồ sơ pháp lý của tài sản. Nếu bên mua không chứng minh được điều kiện hoàn cọc hoặc lỗi của bên bán, nguy cơ mất quyền sở hữu tài sản đặt cọc rất lớn.

Đánh giá sự kiện bất khả kháng khi tổ chức tín dụng từ chối giải ngân

Việc không đủ nguồn tiền thanh toán thường là rủi ro tài chính của bên mua. Lý do “không xoay được tiền” hoặc “không được duyệt vay” chỉ có giá trị bảo vệ khi hợp đồng đã dự liệu rõ cơ chế phụ thuộc cấp tín dụng.

Sự kiện bất khả kháng phải là sự kiện xảy ra khách quan, không thể lường trước và không thể khắc phục dù đã áp dụng mọi biện pháp cần thiết. Theo Khoản 1 Điều 156 Bộ luật Dân sự 2015, đây là tiêu chuẩn pháp lý chặt chẽ, không đồng nhất với việc bên mua thiếu khả năng thanh toán.

Bên có nghĩa vụ chỉ được miễn trách nhiệm dân sự nếu việc không thực hiện đúng nghĩa vụ do sự kiện bất khả kháng, trừ trường hợp có thỏa thuận hoặc pháp luật quy định khác (Căn cứ Khoản 2 Điều 351 Bộ luật Dân sự 2015). Vì vậy, bên mua cần chứng minh nguyên nhân khách quan, không chỉ viện dẫn kết quả bị từ chối vay.

Phân định yếu tố lỗi dựa trên điều kiện vay vốn và hồ sơ pháp lý tài sản

Yếu tố lỗi phải được phân tích từ cả hai phía. Bên mua có thể chịu rủi ro nếu tự đặt cọc khi chưa được thẩm định tín dụng. Bên bán có thể chịu trách nhiệm nếu tài sản không đủ điều kiện chuyển nhượng, thế chấp hoặc hồ sơ pháp lý không đúng cam kết.

Khi đề nghị cấp tín dụng, khách hàng phải cung cấp thông tin, tài liệu, dữ liệu cho tổ chức tín dụng. Tổ chức tín dụng có trách nhiệm tổ chức xét duyệt cấp tín dụng theo nguyên tắc phân định trách nhiệm giữa khâu thẩm định và quyết định cấp tín dụng, theo Khoản 3, Khoản 4 Điều 102 Luật Các tổ chức tín dụng 2024.

Các tiêu chí cần đối chiếu gồm:

- Hợp đồng có điều khoản phụ thuộc giải ngân hoặc hoàn cọc khi tổ chức tín dụng từ chối cấp tín dụng hay không.

- Bên mua bị từ chối vay do không đủ điều kiện tài chính, lịch sử tín dụng hoặc tỷ lệ vay vượt khả năng trả nợ.

- Tài sản bị từ chối nhận thế chấp do vướng quy hoạch, tranh chấp, kê biên hoặc chưa đủ điều kiện giao dịch.

- Bên bán có cam kết hỗ trợ hồ sơ vay vốn nhưng không cung cấp giấy tờ cần thiết đúng thời hạn.

Việc phân định lỗi quyết định hướng xử lý cọc. Nếu nguyên nhân thuộc bên mua và không có điều khoản bảo lưu, bên nhận đặt cọc có cơ sở giữ tài sản đặt cọc. Nếu nguyên nhân thuộc bên bán hoặc tài sản, bên mua có căn cứ yêu cầu hoàn trả.

Các trường hợp bên mua mất quyền sở hữu tài sản đặt cọc

Bên mua dễ mất quyền sở hữu tài sản đặt cọc khi việc không thanh toán xuất phát từ rủi ro tài chính chủ quan. Trường hợp bên đặt cọc từ chối giao kết hoặc thực hiện hợp đồng, tài sản đặt cọc thuộc về bên nhận đặt cọc, trừ khi có thỏa thuận khác theo Khoản 2 Điều 328 Bộ luật Dân sự 2015. Vì vậy, việc “không vay được” chỉ có giá trị bảo vệ khi được thiết kế thành điều kiện hợp đồng rõ ràng.

Thực hiện đặt cọc khi chưa thẩm định khả năng phê duyệt tín dụng

Sai lầm phổ biến là đặt cọc trước rồi mới kiểm tra khả năng vay. Khi chưa có kết quả thẩm định tín dụng, bên mua đang tự gánh rủi ro về thu nhập, lịch sử tín dụng, tỷ lệ vay và giá trị tài sản bảo đảm.

Các tình huống rủi ro cao gồm:

- Tin vào cam kết miệng của môi giới về việc “vay được 100%” mà không có xác nhận từ tổ chức tín dụng.

- Ký thỏa thuận đặt cọc khi chưa nộp hồ sơ vay, chưa định giá tài sản và chưa kiểm tra tỷ lệ cấp tín dụng.

- Đặt cọc tài sản thuộc dự án phân lô, nhà ở hình thành trong tương lai hoặc tài sản chưa rõ điều kiện thế chấp.

- Không yêu cầu điều khoản hoàn trả tài sản đặt cọc nếu tổ chức tín dụng từ chối cấp tín dụng bằng văn bản.

Trong các trường hợp này, bên mua khó chứng minh việc không thanh toán là do lỗi của bên bán. Rủi ro mất cọc càng cao nếu hợp đồng chỉ ghi nhận nghĩa vụ thanh toán đúng hạn mà không gắn với kết quả phê duyệt tín dụng.

Thỏa thuận ràng buộc bên mua tự chịu trách nhiệm tài chính độc lập

Điều khoản “bên mua tự chịu trách nhiệm tài chính” thường đặt toàn bộ rủi ro vay vốn lên bên mua. Nếu hợp đồng không ghi nhận cơ chế phụ thuộc giải ngân, việc tổ chức tín dụng từ chối cấp tín dụng không làm mất nghĩa vụ thanh toán.

Căn cứ Khoản 1 Điều 120 Bộ luật Dân sự 2015, giao dịch dân sự chỉ phát sinh hoặc hủy bỏ theo điều kiện nếu các bên đã có thỏa thuận về điều kiện đó. Do đó, bên mua không thể tự suy diễn quyền hoàn cọc nếu văn bản đặt cọc không ghi rõ điều kiện phụ thuộc khoản vay.

Rủi ro càng lớn khi hợp đồng có các nội dung sau:

- Bên mua cam kết thanh toán đủ tiền đúng hạn bằng nguồn vốn tự có hoặc vốn vay.

- Việc vay vốn là trách nhiệm riêng của bên mua, không ảnh hưởng đến tiến độ thanh toán.

- Quá hạn thanh toán bị xem là từ chối giao kết hoặc từ chối thực hiện hợp đồng.

- Hợp đồng không có điều khoản gia hạn, hoàn cọc hoặc chia sẻ chi phí khi hồ sơ vay bị từ chối.

Các điều khoản này không mặc nhiên vô hiệu chỉ vì bất lợi cho bên mua. Muốn hạn chế rủi ro, bên mua phải đàm phán cơ chế hoàn cọc, gia hạn hoặc khấu trừ chi phí ngay trước khi ký.

Vi phạm nghĩa vụ thanh toán khi tổ chức tín dụng chưa có văn bản từ chối

Bên mua không nên tự ý dừng thanh toán khi chưa có văn bản từ chối cấp tín dụng. Việc chậm thanh toán có thể bị xem là vi phạm nghĩa vụ, nhất là khi hợp đồng đã ấn định thời hạn cụ thể.

Theo Khoản 1 Điều 357 Bộ luật Dân sự 2015, bên chậm thực hiện nghĩa vụ trả tiền phải trả lãi đối với số tiền chậm trả tương ứng với thời gian chậm trả. Ngoài nguy cơ mất tài sản đặt cọc, bên mua còn có thể phát sinh trách nhiệm tài chính bổ sung nếu thỏa thuận có phạt vi phạm hoặc bồi thường thiệt hại.

Bên mua cần phân biệt hai tình huống pháp lý:

- Chậm thanh toán không có chứng cứ: bên mua khó chứng minh lý do khách quan và dễ bị xem là vi phạm.

- Bị từ chối cấp tín dụng bằng văn bản: đây là chứng cứ quan trọng để thương lượng, nhưng chỉ giúp hoàn cọc nếu hợp đồng hoặc yếu tố lỗi ủng hộ bên mua.

Vì vậy, trước khi dừng thanh toán, bên mua cần lập hồ sơ chứng cứ đầy đủ. Tối thiểu phải có văn bản phản hồi của tổ chức tín dụng, tài liệu thẩm định tài sản và thông báo gửi bên bán đúng thời hạn hợp đồng.

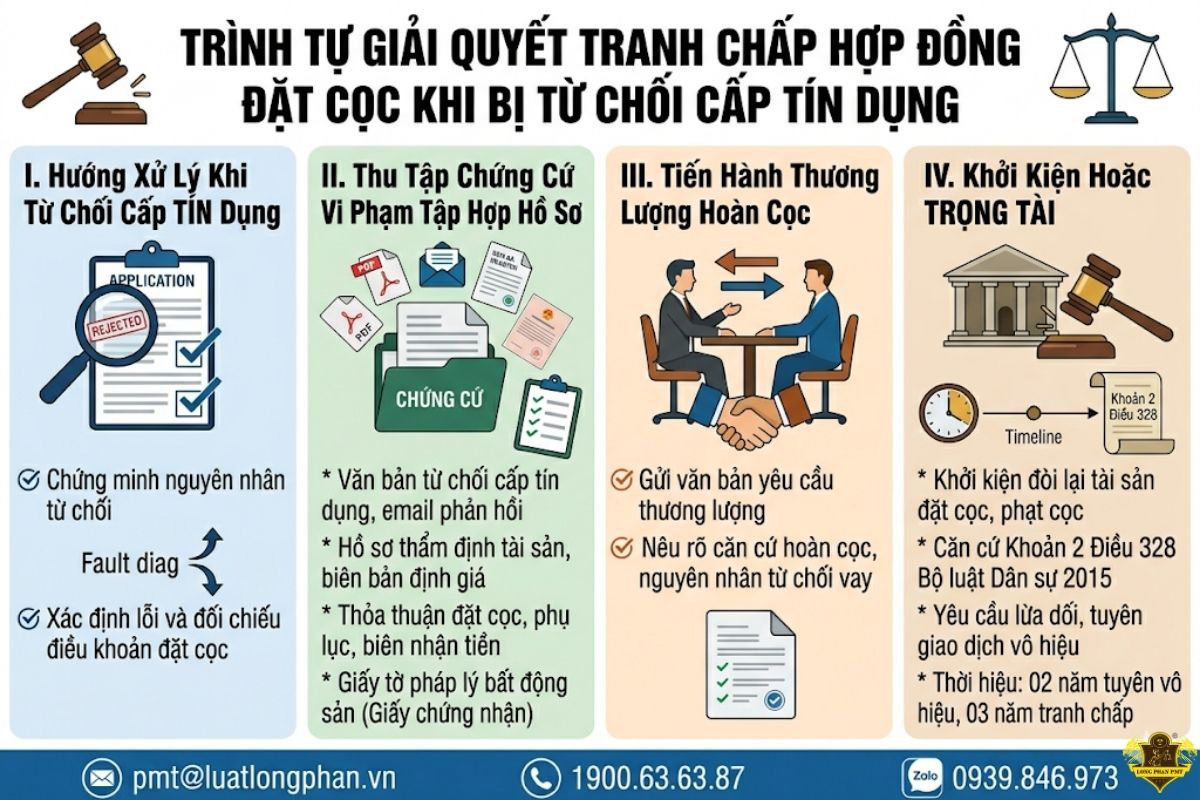

Trình tự giải quyết tranh chấp hợp đồng đặt cọc khi bị từ chối cấp tín dụng

Khi tổ chức tín dụng từ chối cấp tín dụng, bên mua không nên chỉ tranh luận bằng lý do “không vay được”. Hướng xử lý hiệu quả là chứng minh nguyên nhân từ chối, xác định lỗi và đối chiếu với điều khoản đặt cọc. Nếu chứng cứ cho thấy tài sản hoặc bên bán là nguyên nhân làm giao dịch không thể tiếp tục, bên mua có cơ sở yêu cầu hoàn trả tài sản đặt cọc.

Thu thập chứng cứ vi phạm và tiến hành thương lượng

Bên mua cần ưu tiên thu thập chứng cứ trước khi gửi yêu cầu hoàn cọc. Chứng cứ càng thể hiện rõ nguyên nhân từ chối cấp tín dụng, khả năng thương lượng càng cao. Việc chuẩn bị hồ sơ cũng giúp tránh bị xem là tự ý không thanh toán.

Các nhóm chứng cứ cần tập hợp gồm:

- Văn bản từ chối cấp tín dụng hoặc email phản hồi của tổ chức tín dụng, thể hiện lý do không phê duyệt khoản vay.

- Hồ sơ thẩm định tài sản, biên bản định giá, yêu cầu bổ sung hồ sơ hoặc thông báo tài sản không đủ điều kiện nhận thế chấp.

- Thỏa thuận đặt cọc, phụ lục, biên nhận tiền và các điều khoản về hoàn cọc, gia hạn, phạt cọc.

- Tin nhắn, email, ghi âm hợp pháp hoặc tài liệu trao đổi với môi giới về cam kết vay vốn, tình trạng pháp lý tài sản.

- Giấy tờ pháp lý của bất động sản, gồm Giấy chứng nhận, thông tin quy hoạch, tình trạng tranh chấp, thế chấp hoặc kê biên.

Sau khi có chứng cứ, bên mua nên gửi văn bản yêu cầu thương lượng. Nội dung cần nêu rõ căn cứ hoàn cọc, nguyên nhân bị từ chối vay và thời hạn phản hồi. Nếu bên bán không hợp tác, hồ sơ này sẽ là căn cứ hỗ trợ cho việc khởi kiện.

Khởi kiện yêu cầu tuyên hợp đồng vô hiệu hoặc đòi lại tài sản đặt cọc

Khởi kiện được xem xét khi thương lượng không đạt kết quả hoặc bên nhận đặt cọc tiếp tục giữ tiền không có căn cứ. Yêu cầu khởi kiện có thể bao gồm hoàn trả tài sản đặt cọc, phạt cọc, bồi thường thiệt hại hoặc tuyên giao dịch vô hiệu.

Bên mua có thể cân nhắc các yêu cầu sau:

- Yêu cầu hoàn trả tài sản đặt cọc nếu hợp đồng có điều kiện phụ thuộc giải ngân hoặc lỗi thuộc về bên bán.

- Yêu cầu bên nhận đặt cọc trả lại tài sản đặt cọc và một khoản tiền tương đương nếu bên nhận đặt cọc từ chối giao kết, thực hiện hợp đồng. Cơ chế này được xác định tại Khoản 2 Điều 328 Bộ luật Dân sự 2015.

- Yêu cầu tuyên giao dịch vô hiệu nếu có căn cứ lừa dối về tình trạng pháp lý tài sản, quy hoạch, tranh chấp hoặc khả năng thế chấp.

- Yêu cầu bồi thường thiệt hại nếu có thiệt hại thực tế, quan hệ nhân quả và hành vi vi phạm nghĩa vụ hợp đồng.

Về thời hiệu yêu cầu tuyên bố giao dịch dân sự vô hiệu do nhầm lẫn, lừa dối, đe dọa, cưỡng ép phải lưu ý mốc 02 năm kể từ ngày người bị nhầm lẫn hoặc bị lừa dối biết hoặc phải biết giao dịch được xác lập do nhầm lẫn, lừa dối, theo Điểm b Khoản 1 Điều 132 Bộ luật Dân sự 2015. Đối với tranh chấp hợp đồng, thời hiệu khởi kiện là 03 năm kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền và lợi ích hợp pháp bị xâm phạm (Căn cứ Điều 429 Bộ luật Dân sự 2015).

Việc bảo vệ quyền dân sự có thể thực hiện tại Tòa án hoặc Trọng tài theo pháp luật tố tụng. Theo Khoản 1 Điều 14 Bộ luật Dân sự 2015, quyền dân sự được bảo vệ thông qua cơ quan có thẩm quyền khi bị xâm phạm hoặc phát sinh tranh chấp. Vì vậy, bên mua cần chuẩn bị hồ sơ chứng cứ trước khi lựa chọn hướng kiện đòi cọc hoặc yêu cầu tuyên vô hiệu.

Dịch vụ tư vấn giải quyết tranh chấp đặt cọc tại Luật Long Phan PMT

Tranh chấp đặt cọc khi tổ chức tín dụng từ chối cấp tín dụng thường phức tạp vì phải phân định lỗi, điều kiện hoàn cọc và tình trạng pháp lý của tài sản. Luật Long Phan PMT cung cấp dịch vụ tư vấn, rà soát và đại diện xử lý tranh chấp nhằm bảo vệ quyền lợi hợp pháp của Quý khách hàng. Việc có luật sư tham gia sớm giúp giảm rủi ro mất chứng cứ và tránh lựa chọn sai yêu cầu pháp lý.

- Tư vấn soạn thảo và rà soát hợp đồng đặt cọc mua bán bất động sản:

- Rà soát điều khoản đặt cọc, thời hạn thanh toán, điều kiện hoàn trả và cơ chế xử lý khi tổ chức tín dụng từ chối cấp tín dụng.

- Thiết lập điều khoản hoàn trả tài sản đặt cọc khi khoản vay không được phê duyệt đúng điều kiện đã thỏa thuận.

- Quy định cụ thể nghĩa vụ cung cấp hồ sơ pháp lý, hỗ trợ thẩm định và trách nhiệm phối hợp của bên bán.

- Xây dựng cơ chế chia sẻ rủi ro trong giao dịch phụ thuộc vốn vay

- Soạn điều khoản gia hạn thanh toán khi ngân hàng chậm phản hồi hoặc yêu cầu bổ sung hồ sơ.

- Thiết kế cơ chế khấu trừ chi phí hợp lý nếu giao dịch không tiếp tục do nguyên nhân khách quan đã được dự liệu.

- Giới hạn mức phạt vi phạm, nghĩa vụ bồi thường và điều kiện áp dụng chế tài để tránh bất lợi cho bên mua.

- Giải quyết tranh chấp và bảo vệ quyền lợi khi bị giữ tài sản đặt cọc

- Đánh giá hồ sơ đặt cọc, văn bản từ chối cấp tín dụng, thông tin quy hoạch và chứng cứ trao đổi với môi giới.

- Xác định yếu tố lỗi của bên mua, bên bán hoặc nguyên nhân từ tình trạng pháp lý của tài sản.

- Đại diện Quý khách hàng thương lượng, yêu cầu hoàn trả tài sản đặt cọc hoặc xử lý phạt cọc theo thỏa thuận.

- Tham gia tố tụng khi thương lượng không đạt kết quả

- Chuẩn bị hồ sơ khởi kiện yêu cầu Tòa án tuyên hợp đồng vô hiệu, đòi lại tài sản đặt cọc hoặc yêu cầu bồi thường thiệt hại.

- Xây dựng luận cứ chứng minh hành vi cung cấp thông tin sai lệch, không hỗ trợ hồ sơ hoặc không đủ điều kiện giao dịch.

- Đại diện bảo vệ quyền và lợi ích hợp pháp của Quý khách hàng trong quá trình giải quyết tranh chấp.

- Thẩm định pháp lý tài sản trước khi đặt cọc

- Kiểm tra tình trạng quy hoạch, tranh chấp, thế chấp, kê biên và điều kiện chuyển nhượng thực tế.

- Đối chiếu khả năng tài sản được tổ chức tín dụng nhận thế chấp trước khi Quý khách hàng giao tài sản đặt cọc.

- Thẩm định năng lực pháp lý của chủ đầu tư đối với dự án phân lô bán nền, nhà ở hình thành trong tương lai.

Quý khách hàng có thể gửi hồ sơ vụ việc qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để được luật sư đánh giá sơ bộ căn cứ pháp lý và phương án xử lý.

Câu hỏi thường gặp về thắc mắc liên quan đến không vay được ngân hàng có mất cọc đất

Việc hiểu rõ rủi ro pháp lý khi “không vay được ngân hàng mất cọc đất” giúp bảo vệ quyền lợi cho các bên trong giao dịch bất động sản. Những tình huống thực tế liên quan đến “tài sản đặt cọc” thường đòi hỏi sự thẩm định kỹ lưỡng về điều kiện vay vốn và yếu tố lỗi. Nội dung sau đây giải đáp những thắc mắc then chốt nhằm tối ưu hóa sự an toàn pháp lý cho nhà đầu tư.

1. Bên mua không vay được ngân hàng do hồ sơ tín dụng cá nhân yếu có bị mất tiền đặt cọc không?

Có, bên mua có nguy cơ mất toàn bộ tài sản đặt cọc nếu việc không vay được vốn xuất phát từ lỗi chủ quan của bên mua và hợp đồng không có thỏa thuận khác. Pháp luật quy định nếu bên đặt cọc từ chối giao kết, thực hiện hợp đồng thì tài sản đặt cọc thuộc về bên nhận đặt cọc theo Khoản 2 Điều 328 Bộ luật Dân sự 2015. Do việc không xoay được tiền thường không được coi là sự kiện bất khả kháng, bên mua phải chịu trách nhiệm dân sự khi vi phạm nghĩa vụ thanh toán đã cam kết.

2. Trường hợp ngân hàng từ chối cho vay do đất dính quy hoạch hoặc đang tranh chấp thì bên mua có đòi được cọc không?

Bên mua có thể đòi lại tiền cọc và yêu cầu phạt cọc nếu ngân hàng từ chối giải ngân do lỗi pháp lý từ phía bất động sản của bên bán. Bên bán có nghĩa vụ đảm bảo bất động sản đưa vào kinh doanh không có tranh chấp và không bị kê biên theo cam kết trong hợp đồng, theo quy định pháp luật. Khi tài sản không đủ điều kiện giao dịch, bên bán được xác định là vi phạm nghĩa vụ, dẫn đến việc phải trả lại tài sản đặt cọc và một khoản tiền tương đương giá trị tài sản đặt cọc cho bên mua theo Khoản 2 Điều 328 Bộ luật Dân sự 2015.

3. Chủ đầu tư dự án nhà ở hình thành trong tương lai được thu tối đa bao nhiêu tiền đặt cọc?

Chủ đầu tư dự án bất động sản chỉ được thu tiền đặt cọc không quá 5% giá bán, cho thuê mua nhà ở, công trình xây dựng khi tài sản đó đã đủ điều kiện đưa vào kinh doanh. Quy định này nhằm kiểm soát việc huy động vốn trái phép và bảo vệ người mua khi ký kết thỏa thuận đặt cọc theo Khoản 5 Điều 23 Luật Kinh doanh bất động sản 2023. Mọi hành vi thu vượt mức trần này đều vi phạm quy định bắt buộc về giới hạn tỷ lệ thu tiền trong giao dịch bất động sản.

4. Bên mua phải làm gì nếu bị lừa ký hợp đồng đặt cọc khi môi giới cam kết sai sự thật về khả năng vay vốn?

Bên mua có quyền yêu cầu Tòa án tuyên bố giao dịch dân sự vô hiệu do bị lừa dối nếu chứng minh được hành vi cố ý làm sai lệch thông tin về nội dung giao dịch. Khi giao dịch vô hiệu, các bên phải hoàn trả cho nhau những gì đã nhận theo Khoản 2 Điều 131 Bộ luật Dân sự 2015. Thời hiệu để yêu cầu Tòa án tuyên bố giao dịch vô hiệu do bị lừa dối là 02 năm kể từ ngày bên mua biết hoặc phải biết giao dịch được xác lập do bị lừa dối theo Điểm b Khoản 1 Điều 132 Bộ luật Dân sự 2015.

5. Bên bán chậm trả lại tiền đặt cọc cho bên mua sau khi thỏa thuận hoàn cọc thì có phải trả lãi không?

Có, bên bán có trách nhiệm trả lãi đối với số tiền chậm trả tương ứng với thời gian chậm trả nếu không thực hiện đúng nghĩa vụ hoàn trả đúng hạn. Nghĩa vụ trả lãi này được áp dụng nhằm đảm bảo quyền lợi cho bên mua khi phát sinh trách nhiệm do chậm thực hiện nghĩa vụ trả tiền theo Khoản 1 Điều 357 Bộ luật Dân sự 2015. Mức lãi suất sẽ được xác định theo thỏa thuận của các bên hoặc theo quy định của pháp luật dân sự tại thời điểm phát sinh tranh chấp.

6. Thời hạn cuối cùng để nộp đơn khởi kiện tranh chấp hợp đồng đặt cọc mua bán đất là khi nào?

Thời hiệu khởi kiện để yêu cầu Tòa án giải quyết tranh chấp hợp đồng đặt cọc là 03 năm kể từ ngày người có quyền biết hoặc phải biết quyền và lợi ích hợp pháp bị xâm phạm. Nếu quá thời hạn này, quyền khởi kiện có thể bị mất trừ trường hợp pháp luật có quy định khác về việc không tính vào thời hiệu hoặc kéo dài thời hiệu. Quy định về thời gian này được xác lập chặt chẽ nhằm ổn định các quan hệ dân sự theo Điều 429 Bộ luật Dân sự 2015.

7. Làm thế nào để xử lý số tiền đã giao nếu hợp đồng không ghi rõ đó là tiền đặt cọc hay tiền trả trước?

Trường hợp các bên không xác định rõ khoản tiền đã giao là tiền đặt cọc hay tiền trả trước thì số tiền này mặc nhiên được coi là tiền trả trước. Khi được xác định là tiền trả trước, số tiền này sẽ được hoàn trả trực tiếp nếu hợp đồng không được thực hiện mà không áp dụng các chế tài phạt cọc theo Điều 37 Nghị định số 21/2021/NĐ-CP. Quy định này giúp hạn chế tranh chấp khi các bên lập văn bản thỏa thuận nhưng ngôn từ không rõ ràng về bản chất tài sản bảo đảm.

Kết luận

Không vay được ngân hàng mất cọc đất là rủi ro pháp lý cần đánh giá theo thỏa thuận đặt cọc, yếu tố lỗi và nguyên nhân tổ chức tín dụng từ chối cấp tín dụng. Bên mua có thể mất quyền sở hữu tài sản đặt cọc nếu tự thiếu năng lực tài chính, chậm thanh toán hoặc hợp đồng không có điều kiện phụ thuộc giải ngân. Ngược lại, nếu tài sản không đủ điều kiện chuyển nhượng, thế chấp hoặc bên bán vi phạm nghĩa vụ cung cấp thông tin, bên mua có cơ sở yêu cầu hoàn trả. Để hạn chế thiệt hại và bảo toàn chứng cứ, Quý khách hàng cần được rà soát hồ sơ sớm; liên hệ Hotline 1900.63.63.87 để Luật Long Phan PMT tư vấn kịp thời.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Luật Kinh doanh bất động sản 2023

- Luật Đất đai 2024

- Luật Các tổ chức tín dụng 2024

- Nghị định số 21/2021/NĐ-CP quy định thi hành Bộ luật Dân sự về bảo đảm thực hiện nghĩa vụ

- Thông tư số 39/2016/TT-NHNN quy định về hoạt động cho vay của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: đất dính quy hoạch có đòi cọc được không, hoàn cọc mua bán đất, mất tiền cọc khi mua đất, ngân hàng từ chối cho vay mua đất, phạt cọc mua bán nhà đất, tài sản đặt cọc bất động sản, tranh chấp đặt cọc mua bán đất, Tranh chấp hợp đồng đặt cọc nhà đất

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.