Tính số tiền phạm tội cho vay lãi nặng nhiều lần phải dựa vào bản chất từng giao dịch, vì việc cộng sai có thể làm tăng bất lợi khi xác định tội danh HS. Cơ quan có thẩm quyền không mặc nhiên lấy toàn bộ số tiền ghi trên giấy vay cuối cùng; nếu các khoản vay độc lập thì cộng tổng tiền gốc từng lần, còn nếu giấy vay mới chỉ cộng gốc cũ và lãi chưa trả thì chỉ tính tiền gốc ban đầu theo Mục 2 Phần I Công văn số 250/TANDTC-PC. Bài viết sau đây hướng dẫn cách rà soát bằng chứng cứ dòng tiền cùng Luật Long Phan PMT.

Lưu ý pháp lý quan trọng:

- Không cộng cơ học mọi giấy vay; giao dịch độc lập mới tính bằng tổng tiền gốc từng lần theo Mục 2 Phần I Công văn số 250/TANDTC-PC

- Nếu giấy vay mới gồm 10.000.000 đồng gốc và 1.400.000 đồng lãi chưa trả, số tiền cho vay chỉ là 10.000.000 đồng

- Khoản tiền, tài sản dùng để cho vay có rủi ro bị tịch thu sung quỹ nhà nước theo Điểm a Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP

- Thu lợi bất chính từ 30.000.000 đồng đã có thể bị truy cứu trách nhiệm hình sự; từ 100.000.000 đồng trở lên chuyển sang khung nặng hơn

Bối cảnh pháp lý: Vì sao phải xác định đúng “số tiền phạm tội” trong tội cho vay lãi nặng?

Khó khăn trong thực tiễn xét xử vụ án cho vay lãi nặng qua nhiều lần giao dịch, đáo hạn thường nằm ở việc xác định đúng tiền gốc. Nhiều hồ sơ có nhiều giấy vay, giấy chốt nợ, giấy viết lại sau khi người vay chưa trả lãi. Nếu chỉ nhìn giấy vay cuối cùng, khoản lãi nhập gốc có thể bị tính nhầm thành khoản tiền cho vay mới.

Vướng mắc này ảnh hưởng trực tiếp đến việc xử lý vật chứng và đánh giá quy mô hành vi. Cơ quan có thẩm quyền phải làm rõ khoản nào là số tiền gốc độc lập, khoản nào chỉ là gốc cũ cộng lãi chưa trả. Từ đó, Tòa án nhân dân tối cao đã giải đáp rằng việc xác định số tiền cho vay phải căn cứ vào tính chất từng lần giao dịch, gồm giao dịch độc lập hoặc giao dịch cộng dồn gốc và lãi (Mục 2 Phần I Công văn số 250/TANDTC-PC).

Vì vậy, xác định số tiền dùng để cho vay lãi nặng trong tội cho vay lãi nặng trong giao dịch dân sự không thể thực hiện bằng phép cộng cơ học. Trọng tâm là truy vết dòng tiền ban đầu, đối chiếu giấy vay với lịch sử trả nợ và bản chất từng lần chốt nợ. Cách tiếp cận này giúp hạn chế rủi ro cộng trùng tiền gốc hoặc đưa cả phần lãi chưa trả vào số tiền phạm tội.

Nguyên tắc chung: Tiền dùng để cho vay lãi nặng bị tịch thu sung quỹ nhà nước

Tiền dùng để cho vay lãi nặng không chỉ là khoản nợ dân sự giữa hai bên. Khi hành vi bị xử lý hình sự, khoản tiền này được xem là vật, tiền liên quan đến tội phạm. Hậu quả pháp lý trực tiếp là người phạm tội có thể không được nhận lại khoản tiền đã dùng để cho vay.

Điểm a Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP quy định khoản tiền, tài sản khác mà người phạm tội dùng để cho vay bị tịch thu sung quỹ nhà nước. Đây là lý do việc xác định đúng “số tiền cho vay” có ý nghĩa quyết định. Nếu tính nhầm cả phần lãi nhập gốc, số tiền bị tịch thu có thể cao hơn bản chất dòng tiền thực tế.

Nguyên tắc này cũng cho thấy cần tách bạch giữa tiền gốc, tiền lãi và khoản thu lợi bất chính. Tiền gốc là cơ sở để xử lý vật chứng, nhưng không được cộng trùng qua nhiều lần viết lại giấy vay. Vì vậy, hồ sơ phải làm rõ đâu là khoản tiền, tài sản khác mà người phạm tội dùng để cho vay, thay vì chỉ căn cứ vào tổng số tiền ghi trên giấy nợ cuối cùng.

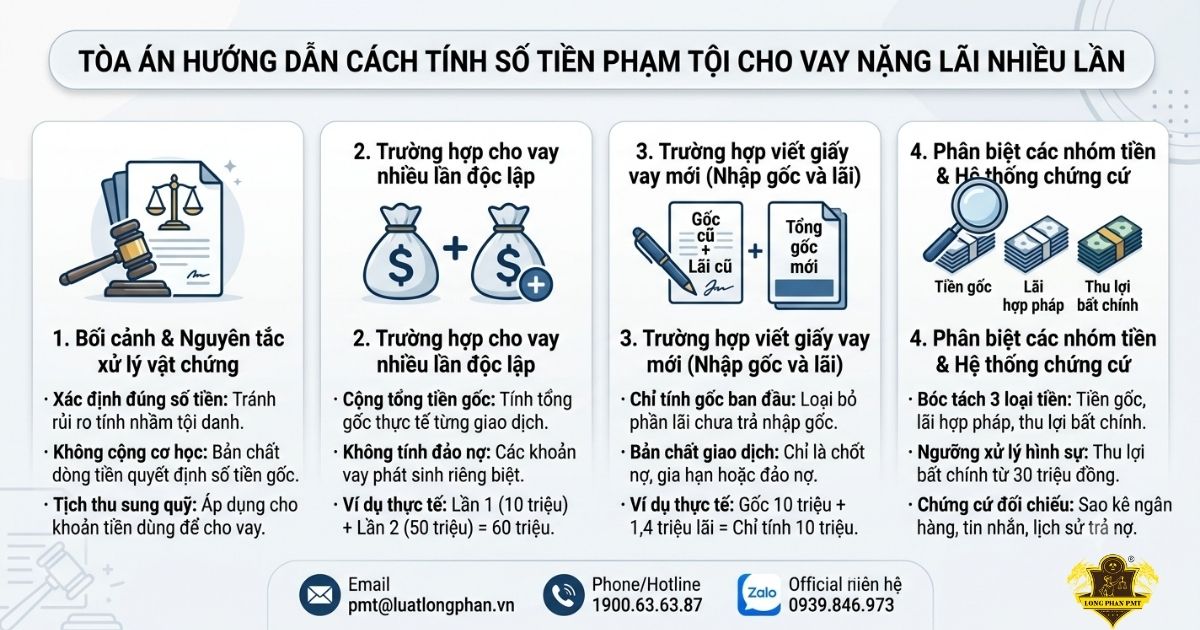

Trường hợp cho vay nhiều lần, mỗi lần độc lập: Cộng tổng tiền gốc của từng lần

Trường hợp các lần vay được xác lập riêng, có tiền gốc riêng và không dùng để đảo nợ khoản cũ, số tiền cho vay phải được tính bằng tổng tiền gốc của từng giao dịch. Đây là cách xác định dựa trên bản chất dòng tiền, không dựa vào giấy vay cuối cùng. Theo Mục 2 Phần I Công văn số 250/TANDTC-PC, nếu mỗi lần giao dịch có số tiền gốc độc lập, không liên quan đến nhau, số tiền cho vay là tổng số tiền gốc của từng lần giao dịch.

Ví dụ thực tiễn cần xác định theo hướng cộng các khoản gốc độc lập như sau:

- Lần 1: A cho B vay 10.000.000 đồng, thời hạn 07 ngày, tiền lãi 1.400.000 đồng.

- Lần 2: A tiếp tục cho B vay 50.000.000 đồng, thời hạn 07 ngày, tiền lãi 7.000.000 đồng.

- Nếu đây là hai giao dịch độc lập, tổng số tiền cho vay được xác định là 60.000.000 đồng, không phải chỉ tính khoản vay lớn nhất hoặc khoản vay cuối cùng.

Cách tính này không đồng nghĩa mọi trường hợp cho vay nhiều lần đều bị xem là có tình tiết tăng nặng. Không áp dụng tình tiết tăng nặng “phạm tội 02 lần trở lên” đối với hành vi cho vay lãi nặng nhiều lần mà tổng hợp truy cứu chung (Khoản 3 Điều 7 Nghị quyết số 01/2021/NQ-HĐTP). Vì vậy, cần tách riêng vấn đề tính tiền gốc và vấn đề đánh giá tình tiết trách nhiệm hình sự.

Trường hợp giao dịch sau cộng gốc và lãi chưa trả của lần trước: Chỉ tính tiền gốc ban đầu

Khi giấy vay nợ mới được lập để cộng gốc cũ và lãi chưa trả, không thể xem toàn bộ số tiền ghi trên giấy là khoản vay mới. Đây là tình huống lãi nhập gốc khi viết giấy vay mới. Bản chất pháp lý cần xác định là giao dịch sau chỉ phản ánh việc chốt nợ, gia hạn hoặc đảo nợ.

Theo Mục 2 Phần I Công văn số 250/TANDTC-PC, trường hợp lần giao dịch sau có số tiền cho vay là số tiền gốc ban đầu cộng với tiền lãi của lần trước chưa trả, số tiền cho vay để tịch thu sung quỹ nhà nước là số tiền gốc ban đầu. Cách hiểu này ngăn việc cộng trùng một khoản tiền gốc qua nhiều giấy vay. Đồng thời, phần lãi chưa trả không được tự động biến thành tiền gốc phạm tội.

Ví dụ: A cho B vay lần 1 với số tiền gốc 10.000.000 đồng, thời hạn 07 ngày, tiền lãi 1.400.000 đồng. Đến hạn, B chưa trả nên A lập giấy vay lần 2 với tổng số tiền 11.400.000 đồng, gồm gốc và lãi lần 1. Khi đó, số tiền cho vay để xử lý vật chứng vẫn là 10.000.000 đồng, không phải 11.400.000 đồng.

Vấn đề trọng tâm là chứng minh giấy vay sau không ghi nhận một dòng tiền mới. Nếu có sao kê, biên nhận hoặc tin nhắn thể hiện không phát sinh giao tiền mới, cơ sở loại bỏ phần lãi nhập gốc sẽ rõ hơn. Đây là điểm cần rà soát kỹ khi bị tính sai số tiền phạm tội.

Phân biệt “tiền gốc”, “tiền lãi hợp pháp” và “tiền thu lợi bất chính”

Cần tách ba nhóm tiền để tránh nhầm lẫn giữa công cụ phạm tội và khoản thu lợi từ hành vi cho vay lãi nặng. Mỗi khoản có hướng xử lý khác nhau. Nếu nhập chung tiền gốc, tiền lãi hợp pháp và tiền thu lợi bất chính, hồ sơ có thể bị tính sai khi xử lý vật chứng.

| Loại Tiền | Khái Niệm | Hướng xử lý vật chứng |

| Tiền gốc dùng để cho vay | Khoản tiền, tài sản khác mà người phạm tội dùng để cho vay. | Bị tịch thu sung quỹ nhà nước theo Điểm a Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP. |

| Tiền lãi hợp pháp | Khoản tiền lãi tương ứng mức lãi suất cao nhất theo quy định của Bộ luật Dân sự. | Cũng bị tịch thu sung quỹ nhà nước nếu người phạm tội đã thu của người vay, theo Điểm b Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP. |

| Tiền thu lợi bất chính | Phần lãi vượt quá mức lãi suất vay cao nhất và các khoản thu trái pháp luật khác. | Trả lại cho người vay, trừ trường hợp người vay dùng tiền vào mục đích bất hợp pháp thì bị tịch thu sung quỹ nhà nước theo Khoản 2 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP. |

Khoản tiền thu lợi bất chính không phải là tiền gốc dùng để cho vay. Khoản này được xác định là phần vượt mức cho phép và các khoản thu trái pháp luật khác của người vay (Khoản 2 Điều 2 Nghị quyết số 01/2021/NQ-HĐTP). Vì vậy, việc bóc tách từng nhóm tiền là điều kiện quan trọng để tránh cộng trùng và đánh giá sai hậu quả pháp lý.

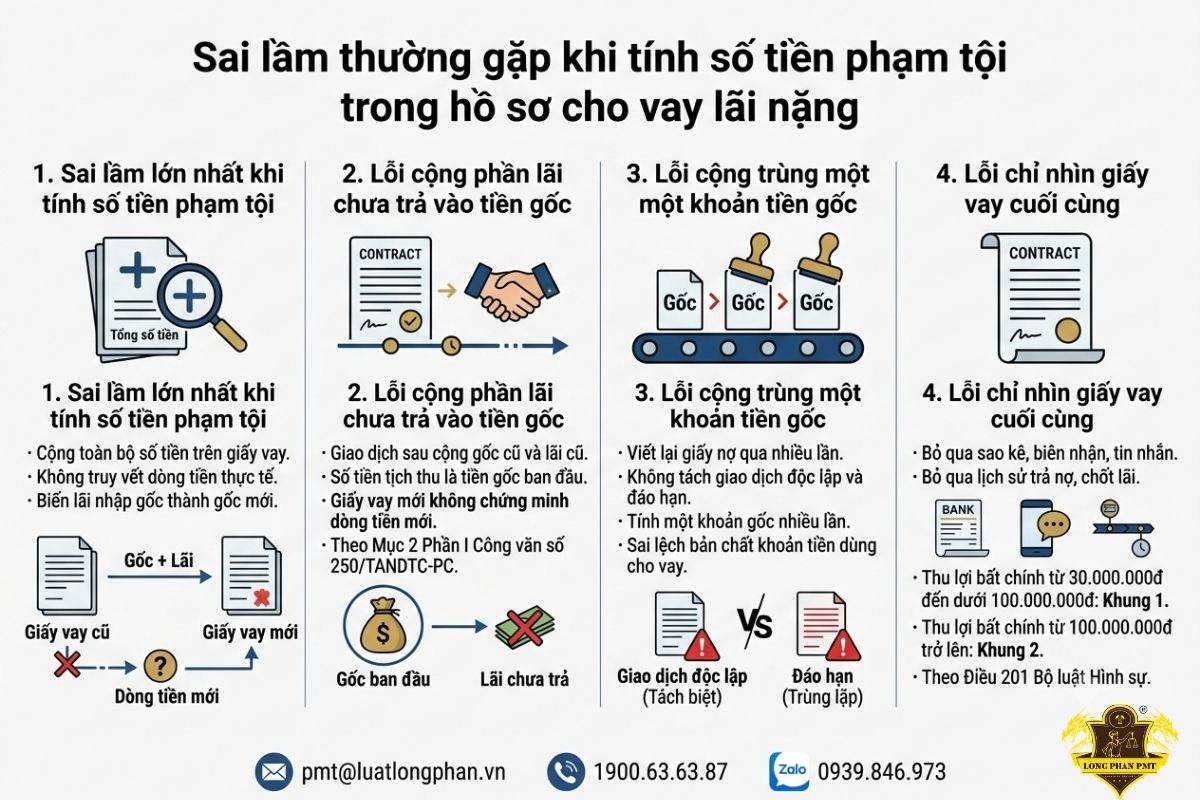

Sai lầm thường gặp khi tính số tiền phạm tội trong hồ sơ cho vay lãi nặng

Sai lầm lớn nhất là cộng toàn bộ số tiền ghi trên các giấy vay mà không truy vết dòng tiền thực tế. Cách làm này có thể biến lãi nhập gốc thành tiền gốc mới, làm tăng bất lợi cho người bị buộc tội. Các lỗi này là rủi ro thực tiễn khi rà soát hồ sơ, không phải nhóm quy phạm độc lập trong nguồn pháp lý được cung cấp.

- Lỗi thứ nhất là cộng cả phần lãi chưa trả vào tiền gốc để xác định số tiền dùng để cho vay. Với giao dịch sau chỉ cộng gốc cũ và lãi cũ, số tiền cho vay để tịch thu vẫn là số tiền gốc ban đầu (Mục 2 Phần I Công văn số 250/TANDTC-PC). Vì vậy, giấy vay mới không đương nhiên chứng minh có dòng tiền mới.

- Lỗi thứ hai là cộng trùng một khoản tiền gốc qua nhiều lần viết lại giấy nợ. Nếu không tách giao dịch độc lập với giao dịch đáo hạn, cùng một khoản gốc có thể bị tính nhiều lần. Điều này làm sai lệch bản chất “khoản tiền, tài sản khác mà người phạm tội dùng để cho vay”.

- Lỗi thứ ba là chỉ nhìn giấy vay cuối cùng, bỏ qua sao kê, biên nhận, tin nhắn chốt lãi và lịch sử trả nợ. Khi số tiền thu lợi bất chính đạt từ 30.000.000 đồng đến dưới 100.000.000 đồng, hành vi thuộc ngưỡng truy cứu ở khung 1 (Khoản 1 Điều 201 Bộ luật Hình sự năm 2015 sửa đổi, bổ sung năm 2017). Nếu từ 100.000.000 đồng trở lên, rủi ro chuyển sang khung nặng hơn theo Khoản 2 Điều 201 Bộ luật Hình sự năm 2015 sửa đổi, bổ sung năm 2017.

Chứng cứ cần thu thập để chứng minh cách tính đúng trong vụ án cho vay nặng lãi

Muốn chứng minh cách tính đúng, trọng tâm không phải là số lượng giấy vay mà là bản chất dòng tiền. Hồ sơ cần làm rõ giao dịch sau là khoản vay mới độc lập hay chỉ là việc gia hạn, đáo nợ, cộng lãi vào nợ cũ. Theo Mục 2 Phần I Công văn số 250/TANDTC-PC, cơ quan có thẩm quyền phải căn cứ vào tính chất từng lần giao dịch để xác định số tiền cho vay.

Các nhóm chứng cứ cần được đối chiếu theo cùng một trục thời gian để làm rõ tiền gốc, tiền lãi và thời điểm phát sinh nghĩa vụ trả nợ:

- Giấy vay cũ và giấy vay mới: Dùng để so sánh số tiền ghi nhận từng lần, thời điểm lập giấy và nội dung chốt nợ.

- Sao kê tài khoản ngân hàng: Dùng để xác định có phát sinh dòng tiền mới hay chỉ ghi nhận lại khoản nợ cũ.

- Tin nhắn SMS, Zalo, Viber: Dùng để làm rõ thỏa thuận lãi, thời điểm chốt lãi và việc cộng lãi vào gốc.

- Biên nhận giao tiền, giấy nhận nợ, lịch sử trả nợ: Dùng để xác định khoản nào đã trả, khoản nào còn nợ và khoản nào bị cộng trùng.

- Lời khai của người vay và người cho vay: Dùng để đối chiếu với giấy tờ, sao kê và nội dung trao đổi thực tế.

Nếu chứng cứ thể hiện giấy vay sau chỉ ghi nhận gốc cũ cộng lãi chưa trả, số tiền cho vay để tịch thu vẫn là số tiền gốc ban đầu theo Mục 2 Phần I Công văn số 250/TANDTC-PC. Vì vậy, việc thu thập chứng cứ phải hướng đến chứng minh bản chất giao dịch, không chỉ giải thích hình thức giấy vay.

>>>> Xem thêm: Phạt tiền khi bên vay vi phạm thời hạn trả nợ: Được không?

Dịch vụ luật sư truy vết dòng tiền vụ án cho vay lãi nặng tại Luật Long Phan PMT

Việc tính sai tiền gốc, cộng trùng lãi nhập gốc hoặc bỏ qua bản chất giao dịch có thể làm hồ sơ bất lợi nghiêm trọng. Luật sư hình sự tại Luật Long Phan PMT sẽ rà soát dòng tiền, áp dụng Mục 2 Phần I Công văn số 250/TANDTC-PC và xây dựng phương án bảo vệ quyền lợi trong vụ án cho vay lãi nặng trong giao dịch dân sự.

Các công việc pháp lý trọng tâm gồm:

- Rà soát hồ sơ vay để tách tiền gốc ban đầu, tiền lãi hợp pháp và khoản thu lợi bất chính.

- Đối chiếu sao kê ngân hàng, giấy vay, biên nhận, tin nhắn nhằm phát hiện khoản tiền bị cộng trùng.

- Xác định bản chất giao dịch là khoản vay độc lập hay giao dịch đáo hạn, cộng gốc và lãi chưa trả.

- Soạn văn bản kiến nghị cơ quan tố tụng áp dụng Công văn số 250/TANDTC-PC khi có dấu hiệu tính sai số tiền cho vay.

- Làm việc với Cơ quan điều tra, Viện kiểm sát, Tòa án để trình bày căn cứ truy vết dòng tiền và hướng xử lý vật chứng.

- Tham gia tranh tụng tại Tòa án nhằm làm rõ tiền gốc thực tế, lãi nhập gốc và khoản thu lợi bất chính.

Quý khách hàng có thể gửi hồ sơ vụ án qua Email pmt@luatlongphan.vn hoặc Zalo 0939.846.973 để Luật Long Phan PMT đánh giá sơ bộ tài liệu.

Câu hỏi thường gặp về xác định số tiền phạm tội cho vay nặng lãi nhiều lần

Thực tiễn xét xử cho thấy việc tính “số tiền phạm tội cho vay lãi nặng nhiều lần” thường phát sinh vướng mắc nghiêm trọng khi các bên liên tục đảo nợ. Người cho vay dễ đối mặt với rủi ro bị áp dụng sai khung hình phạt hoặc tịch thu oan sai tài sản. Những giải đáp pháp lý chuyên sâu dưới đây sẽ giúp bóc tách từng nhóm tiền, bảo vệ quyền lợi hợp pháp trong vụ án hình sự.

1. Cơ quan tố tụng sẽ tính số tiền cho vay thế nào nếu người vay viết giấy nợ mới bao gồm cả gốc ban đầu và lãi chưa trả?

Chỉ số tiền gốc ban đầu được tính là số tiền cho vay để tịch thu sung quỹ nhà nước. Lần giao dịch sau có thể cộng tiền gốc ban đầu và lãi chưa trả. Tuy nhiên, số tiền cho vay để tịch thu chỉ là số tiền gốc ban đầu. Quy định này được nêu rõ tại Mục 2 Phần I Công văn số 250/TANDTC-PC. Các giấy vay nợ mới lập không làm phát sinh dòng tiền gốc phạm tội mới.

2. Việc cho vay lãi nặng nhiều lần bằng các giao dịch độc lập sẽ bị tính tổng số tiền gốc như thế nào?

Tổng số tiền gốc của tất cả các lần giao dịch độc lập sẽ được cộng lại. Việc tính tổng áp dụng khi người phạm tội cho vay nhiều lần nhưng tiền gốc mỗi lần là độc lập. Nguyên tắc cộng dồn này căn cứ theo Mục 2 Phần I Công văn số 250/TANDTC-PC. Tòa án không áp dụng tình tiết tăng nặng phạm tội 02 lần trở lên đối với hành vi này. Cơ sở pháp lý thuộc Khoản 3 Điều 7 Nghị quyết số 01/2021/NQ-HĐTP.

3. Khoản tiền thu lợi bất chính từ hành vi cho vay lãi nặng có được hoàn trả lại cho người vay không?

Có, khoản tiền thu lợi bất chính thực tế đã thu sẽ được trả lại cho người vay. Tiền thu lợi bất chính bao gồm lãi vượt mức quy định và khoản thu trái pháp luật khác. Cơ sở xác định khoản này dựa vào Khoản 2 Điều 2 Nghị quyết số 01/2021/NQ-HĐTP. Tuy nhiên, khoản tiền này sẽ bị tịch thu sung quỹ nhà nước nếu người vay dùng vào mục đích bất hợp pháp. Chế tài đặc biệt này căn cứ Khoản 2 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP.

4. Cơ quan tố tụng xử lý ra sao đối với khoản tiền lãi tương ứng mức lãi suất hợp pháp mà người phạm tội đã thu?

Khoản tiền lãi hợp pháp này sẽ bị tịch thu sung quỹ nhà nước. Người phạm tội không được nhận lại tiền lãi tương ứng mức lãi suất cao nhất theo quy định dân sự. Tiền lãi hợp pháp mà người phạm tội đã thu bị tịch thu sung quỹ căn cứ Điểm b Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP. Đây là biện pháp tư pháp triệt để nhằm xử lý mọi nguồn tiền phát sinh từ giao dịch phạm pháp.

5. Tiền gốc dùng để cho vay lãi nặng phải chịu biện pháp xử lý vật chứng hình sự như thế nào?

Toàn bộ tiền gốc dùng để cho vay sẽ bị tịch thu sung quỹ nhà nước. Khoản tiền hoặc tài sản người phạm tội dùng để cho vay được xem là công cụ phạm tội. Tài sản này bị tịch thu sung quỹ nhà nước căn cứ Điểm a Khoản 1 Điều 5 Nghị quyết số 01/2021/NQ-HĐTP. Quy định áp dụng nghiêm ngặt đối với mọi giao dịch cho vay lãi nặng trong dân sự. Việc truy vết chính xác dòng tiền gốc là bắt buộc.

6. Mức thu lợi bất chính đạt bao nhiêu tiền thì người cho vay đối mặt hình phạt tù?

Người cho vay đối mặt hình phạt tù từ 06 tháng đến 03 năm nếu thu lợi bất chính từ 100.000.000 đồng trở lên. Khung 1 xử lý mức thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng. Khung 2 áp dụng cho mức từ 100.000.000 đồng trở lên. Khung hình phạt tù được quy định tại Khoản 1 và Khoản 2 Điều 201 Bộ luật Hình sự năm 2015 sửa đổi, bổ sung năm 2017. Việc tính sai tiền gốc dễ đẩy mức thu lợi vượt khung.

Kết luận

Tính số tiền phạm tội cho vay lãi nặng nhiều lần phải xuất phát từ bản chất giao dịch, không chỉ từ giấy vay cuối cùng. Với Tội cho vay lãi nặng trong giao dịch dân sự, giao dịch độc lập được cộng tổng tiền gốc từng lần; giao dịch đáo hạn, cộng gốc và lãi chưa trả chỉ tính tiền gốc ban đầu. Việc nhầm lẫn giữa tiền gốc, lãi hợp pháp và thu lợi bất chính có thể làm tăng rủi ro tịch thu, định khung và bất lợi tố tụng. Để rà soát hồ sơ, truy vết dòng tiền và kiến nghị tính đúng số tiền, liên hệ Luật Long Phan PMT qua Hotline 1900.63.63.87.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Nghị quyết số 01/2021/NQ-HĐTP hướng dẫn áp dụng Điều 201 của Bộ luật Hình sự và việc xét xử vụ án hình sự về tội cho vay lãi nặng trong giao dịch dân sự.

- Công văn số 250/TANDTC-PC thông báo kết quả giải đáp trực tuyến một số vướng mắc trong công tác xét xử.

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Cách tính tiền gốc trong tội cho vay lãi nặng, Cho vay lãi nặng nhiều lần tính tiền thế nào, Chứng cứ dòng tiền, Giao dịch độc lập trong cho vay lãi nặng, Giấy vay mới cộng gốc và lãi chưa trả, Khung hình phạt tội cho vay lãi nặng, Lãi nhập gốc, Luật sư bào chữa tội cho vay lãi nặng, Nộp tiền thu lợi bất chính, Thu lợi bất chính từ 30 triệu đồng, Tịch thu tiền gốc cho vay lãi nặng, Xử lý vật chứng trong tội cho vay lãi nặng

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.