Khởi kiện công ty bảo hiểm nhân thọ là giải pháp cần thực hiện khi doanh nghiệp bảo hiểm từ chối trả tiền không có căn cứ, gây thiệt hại lớn cho người thụ hưởng. Trong tranh chấp dân sự này, người khởi kiện có thể yêu cầu thanh toán tiền bảo hiểm gốc và lãi chậm trả nếu chứng minh điều khoản hợp đồng không rõ ràng hoặc việc kê khai sức khỏe không gian dối. Bản án số 756/2026/DS-PT đã buộc doanh nghiệp bảo hiểm trả tổng cộng 967.260.000 đồng. Các căn cứ khởi kiện, chứng cứ cần thu thập và phương án bảo vệ quyền lợi sẽ được Luật Long Phan PMT phân tích cụ thể.

Lưu ý pháp lý quan trọng:

- Văn bản từ chối trả tiền bảo hiểm không làm mất quyền khởi kiện nếu doanh nghiệp bảo hiểm không chứng minh được hành vi kê khai gian dối.

- Người thụ hưởng có thể yêu cầu cả 700.000.000 đồng tiền bảo hiểm và 267.260.000 đồng lãi chậm trả.

- Mức lãi được Tòa án chấp nhận trong vụ án là 0,83%/tháng, tính từ ngày doanh nghiệp bảo hiểm từ chối thanh toán.

- Thời hiệu khởi kiện tranh chấp hợp đồng là 03 năm; cần sớm thu thập thư từ chối, hồ sơ bệnh án và nộp Đơn khởi kiện Mẫu số 23-DS.

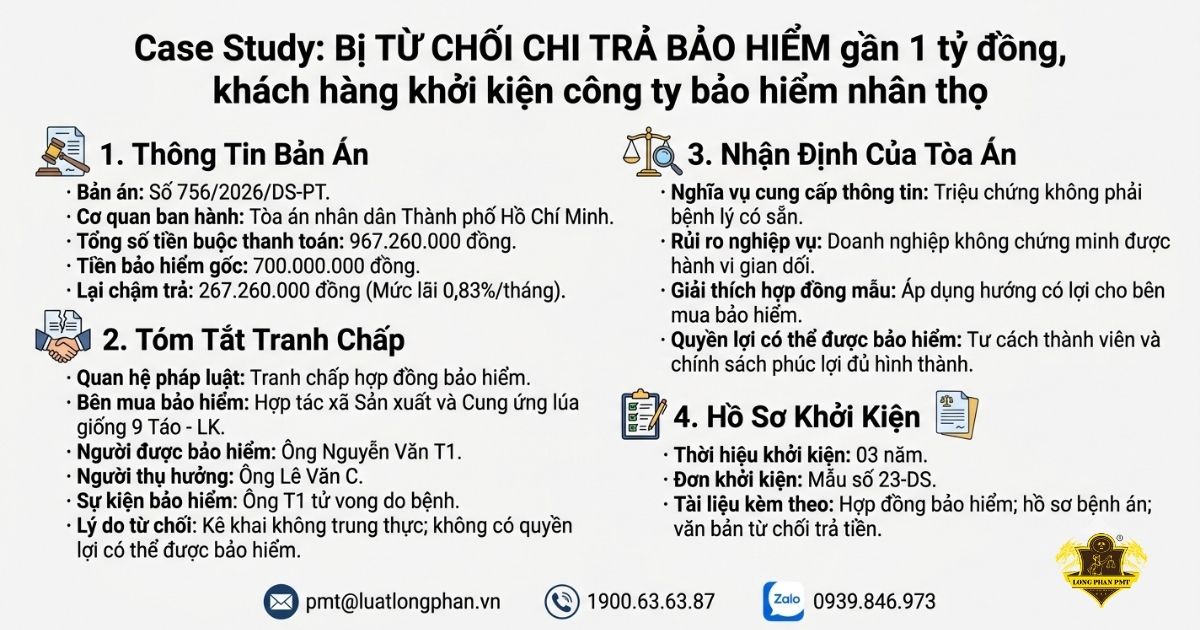

Khái quát vụ án: Tranh chấp yêu cầu thanh toán gần 1 tỷ đồng tiền bảo hiểm và lãi chậm trả

Vụ án phát sinh từ việc doanh nghiệp bảo hiểm từ chối trả tiền bảo hiểm sau khi người được bảo hiểm tử vong do bệnh. Quan hệ pháp luật được Tòa án xác định là tranh chấp hợp đồng bảo hiểm. Đây là cơ sở để người thụ hưởng yêu cầu thanh toán quyền lợi bảo hiểm và lãi chậm trả.

Các chủ thể và dữ kiện chính của vụ án gồm:

- Bên mua bảo hiểm: Hợp tác xã Sản xuất và Cung ứng lúa giống 9 Táo – LK.

- Người được bảo hiểm: Ông Nguyễn Văn T1, thành viên Hợp tác xã.

- Người thụ hưởng: Ông Lê Văn C, được chỉ định trong hợp đồng và có sự đồng ý của người được bảo hiểm.

- Thời điểm giao kết hợp đồng: Ngày 09/11/2020.

- Sự kiện bảo hiểm: Ông T1 tử vong do bệnh ngày 29/09/2021.

- Lý do từ chối: Doanh nghiệp bảo hiểm cho rằng ông T1 kê khai không trung thực tình trạng sức khỏe và Hợp tác xã không có quyền lợi có thể được bảo hiểm.

Tòa án không chấp nhận các căn cứ từ chối này. Doanh nghiệp bảo hiểm bị buộc thanh toán 700.000.000 đồng tiền bảo hiểm và 267.260.000 đồng lãi chậm trả, tổng cộng 967.260.000 đồng.

Kết quả vụ án cho thấy văn bản từ chối không làm chấm dứt quyền yêu cầu bảo hiểm. Người thụ hưởng vẫn có thể khởi kiện nếu chứng minh căn cứ từ chối thiếu rõ ràng, không phù hợp hồ sơ y tế hoặc không được doanh nghiệp bảo hiểm giải thích đầy đủ.

Nhận định của Tòa án về các căn cứ từ chối bồi thường của doanh nghiệp bảo hiểm

Doanh nghiệp bảo hiểm viện dẫn ba căn cứ để từ chối trả tiền bảo hiểm. Các căn cứ gồm vi phạm nghĩa vụ cung cấp thông tin, điều khoản liên quan đến bệnh tim và thiếu quyền lợi có thể được bảo hiểm.

Tuy nhiên, việc từ chối chỉ có cơ sở khi doanh nghiệp chứng minh được đầy đủ hành vi vi phạm và mối liên hệ với quyết định chấp thuận bảo hiểm. Điều khoản hợp đồng cũng phải rõ ràng, đã được giải thích và không gây bất lợi bất hợp lý cho bên mua bảo hiểm.

Hợp đồng trong vụ án được giao kết năm 2020, trước khi Luật Kinh doanh bảo hiểm 2022 có hiệu lực. Theo Khoản 1 Điều 157 Luật Kinh doanh bảo hiểm 2022, hợp đồng tiếp tục được thực hiện theo pháp luật tại thời điểm giao kết, trừ khi các bên có thỏa thuận khác.

Ranh giới giữa vi phạm nghĩa vụ cung cấp thông tin và lỗi tư vấn của đại lý

Không phải mọi thông tin sức khỏe bị bỏ sót đều cấu thành hành vi kê khai không trung thực. Cần đánh giá người được bảo hiểm có biết rõ bệnh lý, hiểu câu hỏi và cố ý cung cấp thông tin sai hay không.

Trong vụ án, ông T1 đánh dấu “Không” tại câu hỏi liên quan đến bệnh tim. Doanh nghiệp bảo hiểm viện dẫn hồ sơ khám bệnh từng ghi nhận triệu chứng đau thắt ngực, loạn nhịp tim để cho rằng ông T1 che giấu bệnh.

Tòa án xác định các triệu chứng này xuất hiện sau một lần té ngã, không phải biểu hiện của bệnh lý có sẵn. Doanh nghiệp bảo hiểm cũng không chứng minh được tư vấn viên đã giải thích rõ câu hỏi sức khỏe hoặc cung cấp danh mục bệnh liên quan đến tim.

Nghĩa vụ cung cấp thông tin không chỉ đặt ra đối với bên mua bảo hiểm. Doanh nghiệp bảo hiểm phải cung cấp chính xác thông tin và giải thích điều kiện, điều khoản bảo hiểm, theo Khoản 1 Điều 22 Luật Kinh doanh bảo hiểm 2022.

Trong thực tiễn tranh chấp, doanh nghiệp bảo hiểm phải xuất trình tài liệu chứng minh hành vi kê khai sai có tính chủ ý. Hồ sơ tư vấn, bản ghi âm, phiếu xác nhận và người trực tiếp lập hồ sơ có ý nghĩa quyết định.

Nếu đại lý tự điền câu trả lời hoặc giải thích không đầy đủ, rủi ro nghiệp vụ không thể mặc nhiên chuyển sang người được bảo hiểm. Bản án số 756/2026/DS-PT không chấp nhận căn cứ từ chối vì doanh nghiệp không chứng minh được hành vi khai báo gian dối.

Nguyên tắc giải thích hợp đồng mẫu khi điều khoản loại trừ trách nhiệm không rõ ràng

Điều khoản loại trừ trách nhiệm bảo hiểm phải được diễn đạt cụ thể và dễ nhận biết. Cụm từ quá rộng có thể khiến bên mua bảo hiểm không xác định được phạm vi bệnh lý phải kê khai.

“Hợp đồng theo mẫu” là hợp đồng có nội dung do một bên soạn sẵn để bên còn lại chấp nhận toàn bộ, theo Khoản 1 Điều 405 Bộ luật Dân sự 2015. Hợp đồng bảo hiểm nhân thọ thường mang đặc điểm này.

Trong vụ án, câu hỏi về “bất kỳ bệnh lý nào liên quan đến tim” không xác định rõ tên bệnh, triệu chứng hoặc phạm vi thông tin phải cung cấp. Hồ sơ yêu cầu bảo hiểm cũng không kèm danh mục bệnh lý để người được bảo hiểm đối chiếu.

Trường hợp hợp đồng theo mẫu có điều khoản không rõ ràng, doanh nghiệp soạn thảo phải chịu bất lợi khi giải thích, căn cứ Khoản 2 Điều 405 Bộ luật Dân sự 2015. Đây là cơ chế bảo vệ bên không có quyền thương lượng nội dung hợp đồng.

Theo Khoản 6 Điều 404 Bộ luật Dân sự 2015, nội dung do bên soạn thảo đưa ra gây bất lợi cho bên kia phải được giải thích theo hướng có lợi cho bên kia. Điều 24 Luật Kinh doanh bảo hiểm 2022 cũng ghi nhận nguyên tắc giải thích có lợi cho bên mua bảo hiểm.

Vì vậy, doanh nghiệp bảo hiểm không thể dùng chính sự mơ hồ của điều khoản để từ chối trả tiền. Tòa án đã giải thích điều khoản theo hướng bảo vệ bên mua bảo hiểm và người thụ hưởng.

Điều kiện xác lập quyền lợi có thể được bảo hiểm giữa tổ chức và thành viên

Quyền lợi có thể được bảo hiểm là mối liên hệ hợp pháp giữa bên mua bảo hiểm và người được bảo hiểm. Mối liên hệ này giúp loại trừ việc giao kết hợp đồng chỉ nhằm hưởng lợi từ sự kiện tử vong của người không liên quan.

Trong vụ án, bên mua bảo hiểm là Hợp tác xã, còn ông T1 là thành viên. Việc mua bảo hiểm được xác định là một quyền lợi phúc lợi dành cho thành viên, không phải giao dịch thiếu căn cứ lợi ích.

Điểm d Khoản 1 Điều 34 Luật Kinh doanh bảo hiểm 2022 ghi nhận quyền lợi có thể được bảo hiểm đối với người có quyền lợi tài chính hoặc quan hệ lao động với bên mua bảo hiểm. Quan hệ tổ chức và thành viên cũng phải được xem xét theo bản chất lợi ích thực tế.

Tòa án xác định tư cách thành viên của ông T1 và chính sách phúc lợi của Hợp tác xã đủ hình thành quyền lợi có thể được bảo hiểm. Việc chỉ định ông Lê Văn C làm người thụ hưởng đã được ông T1 đồng ý và doanh nghiệp bảo hiểm chấp thuận.

Doanh nghiệp bảo hiểm đã tiếp nhận hồ sơ, phát hành hợp đồng và ghi nhận người thụ hưởng. Vì vậy, việc phủ nhận quyền lợi có thể được bảo hiểm sau khi sự kiện bảo hiểm xảy ra phải dựa trên chứng cứ rõ ràng, không thể chỉ dựa vào cách hiểu hình thức.

Quyền yêu cầu trả lãi do chậm bồi thường khi doanh nghiệp bảo hiểm từ chối sai luật

Người thụ hưởng không chỉ có quyền yêu cầu thanh toán tiền bảo hiểm gốc. Khi doanh nghiệp bảo hiểm từ chối trả tiền không có căn cứ, người khởi kiện còn có thể yêu cầu lãi chậm trả tương ứng với thời gian nghĩa vụ bị vi phạm.

Chậm thực hiện nghĩa vụ là trường hợp nghĩa vụ chưa được thực hiện hoặc mới thực hiện một phần khi thời hạn đã hết, theo Khoản 1 Điều 353 Bộ luật Dân sự 2015. Trong tranh chấp bảo hiểm, thời điểm bắt đầu tính lãi cần được xác định từ ngày doanh nghiệp phải thanh toán nhưng không thực hiện.

Khoản 1 Điều 357 Bộ luật Dân sự 2015 quy định bên chậm trả tiền phải trả lãi trên số tiền chậm trả. Khoản lãi được tính theo thời gian chậm thanh toán và căn cứ lãi suất hợp pháp áp dụng cho nghĩa vụ trả tiền.

Trong vụ án, doanh nghiệp bảo hiểm từ chối giải quyết quyền lợi ngày 26/10/2021. Tòa án tính lãi đến ngày xét xử sơ thẩm 23/09/2025, với mức 0,83%/tháng, tương đương 10%/năm.

Kết quả, ngoài 700.000.000 đồng tiền bảo hiểm, doanh nghiệp bảo hiểm còn phải trả 267.260.000 đồng tiền lãi. Phán quyết này được ghi nhận tại Bản án số 756/2026/DS-PT ngày 17/4/2026 của Tòa án nhân dân Thành phố Hồ Chí Minh.

Như vậy, khi lập yêu cầu khởi kiện, người thụ hưởng cần xác định rõ tiền gốc, thời điểm phát sinh chậm trả, mức lãi và thời gian tính lãi. Việc chỉ yêu cầu tiền bảo hiểm gốc có thể làm bỏ sót một phần quyền lợi tài chính đáng lẽ được bảo vệ.

Hướng dẫn hồ sơ, thủ tục khởi kiện công ty bảo hiểm nhân thọ

Khởi kiện công ty bảo hiểm nhân thọ cần được thực hiện trong thời hiệu, đúng cấp Tòa án và kèm chứng cứ chứng minh quyền lợi bị xâm phạm. Người thụ hưởng nên xác định đầy đủ yêu cầu thanh toán tiền bảo hiểm gốc, lãi chậm trả và thời điểm phát sinh nghĩa vụ.

Hồ sơ cần được hệ thống theo từng nhóm để chứng minh hiệu lực hợp đồng, sự kiện bảo hiểm và tính thiếu căn cứ của văn bản từ chối. Việc thiếu thư từ chối, hồ sơ bệnh án hoặc tài liệu xác nhận người thụ hưởng có thể làm giảm khả năng bảo vệ yêu cầu khởi kiện.

Thời hiệu khởi kiện và thẩm quyền giải quyết của Tòa án

Thời hiệu yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm kể từ ngày người có quyền biết hoặc phải biết quyền, lợi ích hợp pháp bị xâm phạm, theo Điều 429 Bộ luật Dân sự 2015.

Trong tranh chấp bảo hiểm, thời điểm này có thể được xác định từ khi người thụ hưởng nhận văn bản từ chối trả tiền bảo hiểm. Người khởi kiện cần lưu giữ tài liệu thể hiện ngày nhận văn bản để chứng minh thời điểm bắt đầu tính thời hiệu.

Tòa án nhân dân cấp huyện có thẩm quyền sơ thẩm đối với tranh chấp dân sự, căn cứ Điểm a Khoản 1 Điều 35 Bộ luật Tố tụng dân sự 2015. Bản án sơ thẩm bị kháng cáo sẽ được Tòa án nhân dân cấp tỉnh xem xét theo thủ tục phúc thẩm.

Nộp đơn sau thời hiệu có thể làm phát sinh rủi ro bị áp dụng thời hiệu nếu đương sự yêu cầu. Vì vậy, người thụ hưởng không nên kéo dài việc khiếu nại nội bộ mà bỏ lỡ thời gian chuẩn bị khởi kiện.

Thành phần hồ sơ khởi kiện và danh mục tài liệu chứng cứ bắt buộc

Người khởi kiện phải lập đơn và nộp tài liệu chứng minh quyền lợi bị xâm phạm. Căn cứ Khoản 1 Điều 189 Bộ luật Tố tụng dân sự 2015, cơ quan, tổ chức, cá nhân khởi kiện phải làm đơn khởi kiện.

Hồ sơ nên được sắp xếp theo trình tự sau:

- Đơn khởi kiện Mẫu số 23-DS, ban hành kèm theo Nghị quyết số 01/2017/NQ-HĐTP. Nội dung đơn phải thể hiện Tòa án nhận đơn, các đương sự, quyền lợi bị xâm phạm và yêu cầu cụ thể, theo Khoản 4 Điều 189 Bộ luật Tố tụng dân sự 2015.

- Hợp đồng bảo hiểm và giấy chứng nhận bảo hiểm để chứng minh quan hệ hợp đồng, sản phẩm bảo hiểm, số tiền bảo hiểm và người thụ hưởng.

- Hồ sơ yêu cầu bảo hiểm gồm bản kê khai sức khỏe, phiếu tư vấn, tài liệu thẩm định và các giấy tờ do đại lý bảo hiểm lập.

- Chứng từ nộp phí bảo hiểm để chứng minh nghĩa vụ đóng phí đã được thực hiện và hợp đồng còn hiệu lực tại thời điểm xảy ra sự kiện bảo hiểm.

- Văn bản từ chối trả tiền bảo hiểm cùng thư điện tử, biên bản làm việc hoặc công văn trao đổi với doanh nghiệp bảo hiểm.

- Hồ sơ bệnh án, giấy chứng tử và tài liệu y tế để chứng minh nguyên nhân tử vong, lịch sử điều trị và bản chất của triệu chứng từng được ghi nhận.

- Giấy tờ chứng minh tư cách người thụ hưởng, gồm giấy tờ nhân thân, văn bản chỉ định người thụ hưởng và sự chấp thuận liên quan.

Kèm theo đơn phải có tài liệu, chứng cứ chứng minh quyền và lợi ích hợp pháp bị xâm phạm, theo Khoản 5 Điều 189 Bộ luật Tố tụng dân sự 2015. Hồ sơ đầy đủ giúp Tòa án xác định rõ căn cứ từ chối, nghĩa vụ thanh toán và phạm vi tiền lãi được yêu cầu.

Dịch vụ đại diện đàm phán và khởi kiện tranh chấp hợp đồng bảo hiểm tại Luật Long Phan PMT

Tranh chấp bảo hiểm nhân thọ thường đòi hỏi đối chiếu hợp đồng mẫu, hồ sơ y tế và quy trình tư vấn. Luật Long Phan PMT thực hiện rà soát, đàm phán và đại diện tố tụng để bảo vệ quyền lợi của bên mua bảo hiểm, người thụ hưởng.

Các công việc pháp lý được thực hiện gồm:

- Rà soát thư từ chối trả tiền bảo hiểm, hợp đồng, giấy chứng nhận bảo hiểm, hồ sơ yêu cầu bảo hiểm và chứng từ đóng phí.

- Đánh giá căn cứ vi phạm nghĩa vụ cung cấp thông tin, nguyên nhân bệnh lý và trách nhiệm giải thích của đại lý bảo hiểm.

- Soạn công văn khiếu nại, yêu cầu doanh nghiệp bảo hiểm nêu rõ căn cứ từ chối và cung cấp hồ sơ thẩm định quyền lợi bảo hiểm.

- Đại diện đàm phán với bộ phận giải quyết quyền lợi để yêu cầu thanh toán tiền bảo hiểm và lãi chậm trả.

- Soạn Đơn khởi kiện, xác định đúng quan hệ tranh chấp, yêu cầu thanh toán và phạm vi chứng cứ kèm theo.

- Trích lục, thu thập và hệ thống hóa chứng cứ, gồm hồ sơ bệnh án, giấy chứng tử, bản kê khai sức khỏe và tài liệu tư vấn.

- Xây dựng luận cứ pháp lý về điều khoản loại trừ trách nhiệm bảo hiểm không rõ ràng và nguyên tắc giải thích hợp đồng theo mẫu.

- Đại diện tham gia tố tụng tại phiên tòa sơ thẩm, phúc thẩm và thực hiện thủ tục kháng cáo khi cần thiết.

Khách hàng có thể gửi hồ sơ vụ việc qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để Luật Long Phan PMT đánh giá sơ bộ.

Câu hỏi thường gặp về tranh chấp hợp đồng bảo hiểm

Quyết định từ chối bồi thường thường xuất phát từ những đánh giá một chiều của doanh nghiệp bảo hiểm về “nghĩa vụ cung cấp thông tin” hoặc sự mập mờ trong “điều khoản loại trừ trách nhiệm”. Nắm vững cơ sở pháp lý và quy trình tố tụng là điều kiện tiên quyết để người thụ hưởng đánh giá đúng khả năng khởi kiện công ty bảo hiểm nhân thọ thành công. Những giải đáp chuyên sâu sau đây sẽ làm rõ ranh giới pháp lý để bảo vệ quyền lợi chính đáng của khách hàng.

1. Thời hiệu khởi kiện tranh chấp hợp đồng bảo hiểm nhân thọ hiện nay là bao lâu?

Người thụ hưởng có quyền yêu cầu Tòa án giải quyết tranh chấp hợp đồng bảo hiểm trong thời hạn 03 năm. Việc nộp hồ sơ sau thời hạn này sẽ làm phát sinh rủi ro mất quyền khởi kiện hợp pháp. Cụ thể, thời hiệu khởi kiện để yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền và lợi ích hợp pháp của mình bị xâm phạm theo Điều 429 Bộ luật Dân sự 2015.

2. Khi bị doanh nghiệp bảo hiểm từ chối bồi thường sai luật, người thụ hưởng có được đòi tiền lãi chậm trả không?

Người thụ hưởng hoàn toàn có quyền yêu cầu doanh nghiệp bảo hiểm thanh toán tiền lãi đối với số tiền bồi thường bị chậm chi trả. Trường hợp bên có nghĩa vụ chậm trả tiền thì bên đó phải chịu chế tài trả lãi tương ứng với thời gian chậm trả theo Khoản 1 Điều 357 Bộ luật Dân sự 2015. Lãi suất phát sinh do chậm trả tiền nếu không có thỏa thuận thì được tính bằng 10%/năm theo Khoản 2 Điều 357 và Khoản 2 Điều 468 Bộ luật Dân sự 2015.

3. Xử lý thế nào khi doanh nghiệp bảo hiểm từ chối bồi thường dựa trên điều khoản hợp đồng mẫu mập mờ và không rõ ràng?

Doanh nghiệp bảo hiểm không thể viện dẫn một điều khoản mập mờ do chính mình soạn thảo để từ chối trả tiền bảo hiểm. Trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm theo Điều 24 Luật Kinh doanh bảo hiểm 2022. Đồng thời, trường hợp hợp đồng theo mẫu có điều khoản không rõ ràng thì bên đưa ra hợp đồng theo mẫu phải chịu bất lợi khi giải thích điều khoản đó theo Khoản 2 Điều 405 Bộ luật Dân sự 2015.

4. Tổ chức hoặc hợp tác xã mua bảo hiểm nhân thọ cho thành viên có đáp ứng điều kiện về quyền lợi có thể được bảo hiểm không?

Tổ chức hoàn toàn được phép mua bảo hiểm nhân thọ cho thành viên hoặc người lao động như một chính sách phúc lợi nội bộ. Việc giao kết này đáp ứng đúng điều kiện hợp pháp về đối tượng tham gia bảo hiểm. Cụ thể, bên mua bảo hiểm có quyền lợi có thể được bảo hiểm đối với người có quyền lợi về tài chính hoặc quan hệ lao động với bên mua bảo hiểm theo Điểm d Khoản 1 Điều 34 Luật Kinh doanh bảo hiểm 2022.

5. Hồ sơ khởi kiện tranh chấp hợp đồng bảo hiểm nhân thọ phải nộp tại Tòa án cấp nào?

Người khởi kiện phải nộp hồ sơ tại Tòa án nhân dân khu vực để yêu cầu giải quyết tranh chấp hợp đồng bảo hiểm theo thủ tục sơ thẩm. Tòa án nhân dân khu vực có thẩm quyền giải quyết theo thủ tục sơ thẩm những tranh chấp về dân sự căn cứ theo Điểm a Khoản 1 Điều 35 Bộ luật Tố tụng dân sự 2015 (sửa đổi, bổ sung 2025) Khi tiến hành nộp hồ sơ, người khởi kiện bắt buộc phải làm đơn khởi kiện bằng văn bản theo đúng yêu cầu tại Khoản 1 Điều 189 Bộ luật Tố tụng dân sự 2015.

6. Hồ sơ nộp Tòa án để khởi kiện công ty bảo hiểm nhân thọ yêu cầu chi trả tiền bồi thường bắt buộc phải có giấy tờ gì?

Người khởi kiện phải chuẩn bị đơn khởi kiện bằng văn bản kèm theo các tài liệu chứng minh quyền lợi hợp pháp bị xâm phạm. Đơn khởi kiện bắt buộc phải sử dụng Mẫu số 23-DS ban hành kèm theo Nghị quyết số 01/2017/NQ-HĐTP. Bên cạnh đó, pháp luật quy định kèm theo đơn khởi kiện bắt buộc phải có tài liệu, chứng cứ chứng minh quyền, lợi ích hợp pháp của người khởi kiện bị xâm phạm theo Khoản 5 Điều 189 Bộ luật Tố tụng dân sự 2015.

Kết luận

Khởi kiện công ty bảo hiểm nhân thọ là giải pháp bảo vệ người thụ hưởng khi doanh nghiệp bảo hiểm từ chối bồi thường, trả tiền bảo hiểm thiếu căn cứ. Hồ sơ cần chứng minh hiệu lực hợp đồng, sự kiện bảo hiểm, tư cách người thụ hưởng và tính không hợp lý của lý do từ chối. Yêu cầu khởi kiện nên bao gồm tiền bảo hiểm gốc và lãi chậm trả, đồng thời phải thực hiện trong thời hiệu 03 năm để tránh mất lợi thế tố tụng. Liên hệ Hotline 1900.63.63.87 để Luật Long Phan PMT rà soát hồ sơ và xây dựng phương án bảo vệ quyền lợi phù hợp.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Bộ luật Tố tụng dân sự 2015

- Luật Kinh doanh bảo hiểm 2022

- Nghị quyết số 01/2017/NQ-HĐTP ban hành một số biểu mẫu trong tố tụng dân sự

- Bản án số 756/2026/DS-PT ngày 17/4/2026 của Tòa án nhân dân Thành phố Hồ Chí Minh

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Đánh giá nghĩa vụ cung cấp thông tin bảo hiểm, Giải quyết từ chối bồi thường bảo hiểm, Giải thích hợp đồng bảo hiểm theo mẫu, Khởi kiện công ty bảo hiểm nhân thọ, Rà soát điều khoản loại trừ trách nhiệm, Soạn thảo đơn khởi kiện hợp đồng bảo hiểm, Thu thập hồ sơ chứng cứ tranh chấp bảo hiểm, Xác định quyền lợi có thể được bảo hiểm, Yêu cầu trả tiền bảo hiểm và lãi chậm trả

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.