Tội vi phạm quy định về kế toán có thể phát sinh khi người có chức vụ, quyền hạn cố ý làm sai lệch tài liệu kế toán, lập hai hệ thống sổ hoặc bỏ ngoài sổ sách tài sản, gây thiệt hại từ 100.000.000 đồng trở lên. Với hành vi kế toán gây hậu quả nghiêm trọng, người phạm tội có thể bị phạt tù đến 20 năm, bị cấm đảm nhiệm chức vụ hoặc làm công việc nhất định. Việc xác định thiệt hại, vai trò chỉ đạo và chứng cứ kế toán cần được rà soát chặt chẽ để xác định tội danh HS cùng Luật Long Phan PMT.

Lưu ý pháp lý quan trọng:

- Sai phạm kế toán chuyển thành trách nhiệm hình sự khi gây thiệt hại từ 100.000.000 đồng trở lên hoặc dưới mức này nhưng đã bị xử lý mà còn vi phạm.

- Hành vi “làm hai sổ”, khống chứng từ, tẩy xóa tài liệu phải được chuẩn hóa thành lập hai hệ thống sổ kế toán hoặc giả mạo, khai man tài liệu kế toán.

- Mức phạt có thể lên đến 20 năm tù nếu thiệt hại từ 1.000.000.000 đồng trở lên.

- Người bị tố giác, bị can cần tận dụng quyền không buộc phải đưa ra lời khai chống lại chính mình và chuẩn bị chứng cứ gỡ tội ngay từ giai đoạn đầu.

Các Dấu Hiệu Cấu Thành Tội Vi Phạm Quy Định Về Kế Toán Gây Hậu Quả Nghiêm Trọng

Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng được nhận diện qua hành vi, chủ thể thực hiện, hậu quả thiệt hại và mối liên hệ với chức vụ, quyền hạn trong công tác kế toán. Trọng tâm pháp lý không nằm ở mọi sai sót ghi nhận số liệu, mà ở hành vi cố ý làm sai lệch tài liệu kế toán gây hậu quả tài sản. Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017 xác định nền tảng xử lý đối với người lợi dụng chức vụ, quyền hạn để vi phạm quy định kế toán.

Mặt Khách Quan: Hành Vi Giả Mạo Chứng Từ Và Lập Hai Hệ Thống Sổ Kế Toán

Mặt khách quan thể hiện qua hành vi can thiệp trái pháp luật vào chứng từ, tài liệu, sổ sách hoặc số liệu kế toán. Các hành vi “mua bán hóa đơn”, “khống chứng từ” trong thực tiễn thường phải được đối chiếu với hành vi pháp lý cụ thể. Theo Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017 và Điều 13 Luật Kế toán 2015, nhóm hành vi này có thể bị truy cứu nếu gây hậu quả nghiêm trọng.

Các nhóm hành vi khách quan cần được nhận diện gồm:

- Giả mạo, khai man, tẩy xóa tài liệu kế toán nhằm làm sai lệch nghiệp vụ kinh tế, tài chính đã phát sinh.

- Thỏa thuận hoặc ép buộc người khác giả mạo, khai man tài liệu kế toán để hợp thức hóa dòng tiền hoặc che giấu nghĩa vụ tài chính.

- Dụ dỗ, thỏa thuận hoặc ép buộc người khác cung cấp, xác nhận số liệu sai sự thật trong hồ sơ kế toán.

- Để ngoài sổ kế toán tài sản của đơn vị kế toán hoặc tài sản liên quan đến đơn vị kế toán.

- Lập hai hệ thống sổ kế toán tài chính trở lên nhằm bỏ ngoài sổ kế toán tài sản, nguồn vốn, kinh phí của đơn vị kế toán.

Hành vi hủy bỏ hoặc cố ý làm hư hỏng tài liệu kế toán cũng là dấu hiệu rủi ro đặc biệt. Chứng từ dùng trực tiếp để ghi sổ và lập báo cáo tài chính phải được bảo quản ít nhất 10 năm (Điểm b Khoản 5 Điều 41 Luật Kế toán 2015). Việc tiêu hủy trước thời hạn có thể làm phát sinh nghi vấn che giấu sai phạm.

Chủ Thể Của Tội Phạm: Trách Nhiệm Của Ban Giám Đốc Và Kế Toán Viên

Chủ thể của tội phạm là người có chức vụ, quyền hạn trong công tác kế toán. Căn cứ Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, trách nhiệm hình sự không chỉ đặt ra với người trực tiếp ghi sổ. Người chỉ đạo, phê duyệt hoặc tổ chức việc làm sai lệch số liệu cũng có thể bị xem xét.

Trong doanh nghiệp, nhóm có rủi ro cao thường gồm Giám đốc, người đại diện theo pháp luật, Giám đốc tài chính, kế toán trưởng và kế toán viên được giao quyền xử lý chứng từ. Kế toán nội bộ không có quyết định bổ nhiệm chính thức vẫn có thể bị xem xét nếu thực tế có quyền tiếp cận, sửa đổi, xác nhận hoặc lập tài liệu kế toán.

Việc “làm theo lệnh cấp trên” không mặc nhiên loại trừ trách nhiệm. Nếu kế toán viên biết rõ chỉ đạo là trái pháp luật nhưng vẫn thực hiện hành vi giả mạo, khai man hoặc lập hai hệ thống sổ, vai trò đồng phạm có thể được đặt ra. Trách nhiệm cụ thể phụ thuộc mức độ tham gia, ý chí chủ quan và chứng cứ chứng minh quá trình chỉ đạo.

Mặt Chủ Quan Và Khách Thể Xâm Phạm Của Tội Phạm

Có thể nhận diện lỗi thông qua bản chất hành vi được Điều 221 mô tả. Các hành vi như giả mạo, khai man, tẩy xóa, lập hai hệ thống sổ hoặc cố ý làm hư hỏng tài liệu kế toán đều phản ánh sự chủ động làm sai lệch thông tin kế toán.

Mặt chủ quan thường được đánh giá theo hướng lỗi cố ý khi người thực hiện nhận thức rõ hành vi bị cấm nhưng vẫn tiến hành. Động cơ có thể là che giấu dòng tiền, bỏ ngoài sổ tài sản, hợp thức hóa chi phí hoặc tạo số liệu không đúng thực tế. Trường hợp có yếu tố vì vụ lợi, người phạm tội còn có thể bị chuyển sang khung hình phạt nặng hơn theo Khoản 2 Điều 221 Bộ luật Hình sự 2015.

Khách thể bị xâm phạm là trật tự quản lý kinh tế và tính trung thực của hệ thống kế toán. Báo cáo tài chính, chứng từ và sổ kế toán là cơ sở để cơ quan quản lý, doanh nghiệp, nhà đầu tư và người bị thiệt hại đánh giá tình trạng tài sản. Khi dữ liệu này bị làm sai lệch, rủi ro không dừng ở nội bộ doanh nghiệp mà có thể chuyển hóa thành trách nhiệm hình sự.

Điều Kiện Chuyển Hóa Vi Phạm Kế Toán Thành Trách Nhiệm Hình Sự

Vi phạm kế toán không đương nhiên là tội phạm. Ranh giới hình sự được xác định bằng thiệt hại tài sản, tình trạng đã từng bị xử lý và tính chất cố ý của hành vi. Doanh nghiệp, kế toán trưởng và người đại diện theo pháp luật cần đối chiếu đủ ba lớp dữ kiện: hành vi bị cấm, hậu quả định lượng và chứng cứ chứng minh vai trò thực hiện.

Định Mức Thiệt Hại Tối Thiểu Để Khởi Tố Vụ Án Hình Sự

Điều kiện chuyển hóa sang trách nhiệm hình sự phát sinh khi hành vi vi phạm kế toán gây thiệt hại đạt ngưỡng luật định. Trường hợp phổ biến là làm sai lệch chứng từ, bỏ ngoài sổ tài sản hoặc lập hai hệ thống sổ kế toán dẫn đến thiệt hại đo được bằng tiền.

Các mốc pháp lý cần kiểm tra gồm:

- Hành vi gây thiệt hại từ 100.000.000 đồng trở lên có thể bị truy cứu trách nhiệm hình sự (Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017).

- Hành vi gây thiệt hại dưới 100.000.000 đồng vẫn có thể bị xử lý hình sự nếu người vi phạm đã bị xử lý kỷ luật hoặc xử phạt vi phạm hành chính về hành vi này mà còn vi phạm (Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017).

- Khung cơ bản áp dụng khi thiệt hại từ 100.000.000 đồng đến dưới 300.000.000 đồng, hoặc dưới mức này nhưng có yếu tố đã bị xử lý mà còn vi phạm (Khoản 1 Điều 221 Bộ luật Hình sự 20153 sửa đổi, bổ sung năm 2017).

Thiệt hại không nên chỉ được hiểu theo nhận định nội bộ của doanh nghiệp. Trong vụ án kinh tế, kết luận giám định tư pháp trong lĩnh vực tài chính, kế toán thường là căn cứ quan trọng để lượng hóa hậu quả và xác định khung hình phạt.

Phân Biệt Tội Vi Phạm Quy Định Kế Toán Với Sai Sót Nghiệp Vụ, Vi Phạt Hành Chính

Sai sót nghiệp vụ có thể xuất phát từ nhầm lẫn hạch toán, thiếu chứng từ hoặc áp dụng sai quy trình. Tội phạm hình sự lại đòi hỏi hành vi thuộc nhóm bị nghiêm cấm và đạt ngưỡng hậu quả luật định. Theo Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, yếu tố thiệt hại và tiền sử xử lý là điểm phân định cốt lõi.

| Tiêu chí | Vi phạm hành chính/Sai sót nghiệp vụ | Tội phạm hình sự |

| Bản chất hành vi | Sai lệch nghiệp vụ, thiếu sót chứng từ hoặc vi phạm chưa đạt ngưỡng hình sự | Giả mạo, khai man, tẩy xóa, bỏ ngoài sổ hoặc lập hai hệ thống sổ kế toán |

| Mức thiệt hại | Dưới 100.000.000 đồng và chưa từng bị xử lý về hành vi này | Từ 100.000.000 đồng trở lên |

| Trường hợp dưới ngưỡng | Thường dừng ở xử lý hành chính hoặc kỷ luật nội bộ | Vẫn bị truy cứu nếu đã bị xử lý kỷ luật hoặc xử phạt hành chính mà còn vi phạm |

| Chủ thể rủi ro | Người làm kế toán, bộ phận tài chính, người quản lý liên quan | Người có chức vụ, quyền hạn trong công tác kế toán |

| Hậu quả pháp lý | Phạt hành chính, yêu cầu khắc phục, điều chỉnh hồ sơ | Có thể bị phạt tù, cấm đảm nhiệm chức vụ hoặc làm công việc nhất định |

Bảng phân biệt này giúp tránh hai sai lầm phổ biến. Một là xem mọi sai sót kế toán đều là tội phạm. Hai là đánh giá thấp hành vi “làm hai sổ” hoặc khống chứng từ khi hậu quả đã đạt ngưỡng hình sự.

Khung Hình Phạt Và Hậu Quả Pháp Lý Người Vi Phạm Phải Đối Diện

Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng có hệ thống chế tài rất nặng. Mức hình phạt tăng dần theo trị giá thiệt hại, yếu tố vụ lợi, tổ chức thực hiện và thủ đoạn che giấu số liệu. Đối với Giám đốc, CFO, kế toán trưởng hoặc kế toán viên, rủi ro không chỉ là án tù. Hậu quả còn có thể là cấm đảm nhiệm chức vụ, tịch thu tài sản và mất khả năng hành nghề trong lĩnh vực tài chính, kế toán.

Các Cấp Độ Hình Phạt Chính Theo Trị Giá Thiệt Hại

Mức hình phạt được xác định theo hậu quả tài sản và tính chất thực hiện hành vi. Khi thiệt hại càng lớn, nguy cơ chuyển sang khung hình phạt cao càng rõ. Người bị điều tra cần đặc biệt chú ý đến kết luận giám định tài chính, kế toán vì đây là cơ sở lượng hóa thiệt hại.

- Khung cơ bản: Người phạm tội có thể bị phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 01 năm đến 05 năm nếu gây thiệt hại từ 100.000.000 đồng đến dưới 300.000.000 đồng. Quy định này cũng áp dụng khi thiệt hại dưới 100.000.000 đồng nhưng người vi phạm đã bị xử lý kỷ luật hoặc xử phạt hành chính mà còn vi phạm (Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017).

- Khung tăng nặng: Căn cứ Khoản 2 Điều 221 Bộ luật Hình sự 2015, người phạm tội có thể bị phạt tù từ 03 năm đến 12 năm nếu phạm tội vì vụ lợi, có tổ chức, dùng thủ đoạn tinh vi, xảo quyệt hoặc gây thiệt hại từ 300.000.000 đồng đến dưới 1.000.000.000 đồng.

- Khung đặc biệt nghiêm trọng: Theo Khoản 3 Điều 221 Bộ luật Hình sự 2015, trường hợp gây thiệt hại từ 1.000.000.000 đồng trở lên có thể bị phạt tù từ 10 năm đến 20 năm.

Ba cấp độ trên cho thấy sai phạm kế toán không còn là rủi ro nội bộ khi thiệt hại đã được định lượng. Việc lập lại dòng tiền, phục hồi chứng từ và phản biện kết luận thiệt hại là trọng tâm bảo vệ quyền lợi.

Hình Phạt Bổ Sung: Tịch Thu Tài Sản Và Cấm Đảm Nhiệm Chức Vụ

Ngoài hình phạt chính, người phạm tội còn có thể bị áp dụng hình phạt bổ sung. Đây là rủi ro đặc biệt nghiêm trọng đối với kế toán trưởng, CFO và người quản lý tài chính. Một bản án hình sự có thể làm chấm dứt năng lực đảm nhiệm vị trí nghề nghiệp trọng yếu trong doanh nghiệp.

Khoản 4 Điều 221 Bộ luật Hình sự 2015 quy định người phạm tội có thể bị cấm đảm nhiệm chức vụ hoặc làm công việc nhất định từ 01 năm đến 05 năm, hoặc bị tịch thu một phần hoặc toàn bộ tài sản. Cụm “phạt cấm làm kế toán” trong thực tiễn cần được hiểu đúng là cấm đảm nhiệm chức vụ hoặc công việc nhất định theo bản án.

Đối với người làm nghề kế toán, hình phạt bổ sung có thể nghiêm trọng không kém hình phạt tù. Nó ảnh hưởng trực tiếp đến khả năng ký chứng từ, quản lý sổ sách, điều hành tài chính và tiếp tục hành nghề sau khi chấp hành án.

Tình Tiết Giảm Nhẹ Khi Chủ Động Bồi Thường, Khắc Phục Hậu Quả

Khi đã phát sinh dấu hiệu hình sự, việc khắc phục hậu quả cần được thực hiện thận trọng và có chứng cứ đầy đủ. Người bị tố giác hoặc bị can không nên chỉ nộp tiền một cách tự phát. Cần xác định rõ khoản thiệt hại, người bị thiệt hại, nguồn tiền khắc phục và mục đích pháp lý của việc bồi thường.

Các hành động cần ưu tiên gồm:

- Tự nguyện sửa chữa, bồi thường thiệt hại hoặc khắc phục hậu quả bằng chứng từ hợp lệ, có xác nhận của bên nhận.

- Rà soát lại chứng từ kế toán, báo cáo tài chính và dòng tiền để xác định phần sai phạm thực tế, tránh nhận trách nhiệm vượt quá vai trò.

- Chuẩn bị tài liệu chứng minh mức độ tham gia của từng cá nhân, đặc biệt trong trường hợp có chỉ đạo từ cấp trên hoặc phân quyền nội bộ không rõ ràng.

- Đề xuất phương án khắc phục có kiểm soát để phục vụ việc xin xem xét giảm nhẹ khi lượng hình.

>>> Xem thêm: Hướng dẫn chuẩn bị hồ sơ xin giảm hình phạt trong vụ án hình sự

Phân Biệt Tội Vi Phạm Quy Định Kế Toán Và Tội Thiếu Trách Nhiệm Gây Hậu Quả Nghiêm Trọng

Điểm khác biệt cốt lõi nằm ở bản chất lỗi và hành vi can thiệp. Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng tập trung vào hành vi cố ý làm sai lệch tài liệu, chứng từ, sổ sách. Tội thiếu trách nhiệm gây hậu quả nghiêm trọng lại xoay quanh việc người có chức vụ, quyền hạn không thực hiện hoặc thực hiện không đúng nhiệm vụ được giao. Việc phân định đúng tội danh ảnh hưởng trực tiếp đến chiến lược bào chữa, trách nhiệm của Giám đốc và vai trò của kế toán trưởng.

Bản Chất Hành Vi: Lỗi Cố Ý So Với Hành Vi Buông Lỏng Quản Lý

Tội vi phạm quy định về kế toán đặc trưng bởi hành vi cố ý can thiệp vào tài liệu kế toán. Người thực hiện thường biết rõ việc giả mạo, khai man, tẩy xóa hoặc lập hai hệ thống sổ là trái pháp luật nhưng vẫn tiến hành. Theo Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, hành vi này gắn với việc lợi dụng chức vụ, quyền hạn để vi phạm quy định kế toán.

Ngược lại, tội thiếu trách nhiệm gây hậu quả nghiêm trọng không nhất thiết xuất phát từ việc trực tiếp sửa chứng từ hoặc lập sổ giả. Trọng tâm là việc không thực hiện hoặc thực hiện không đúng nhiệm vụ được giao. Căn cứ Điều 360 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, tội danh này đặt nặng sự buông lỏng quản lý của người có chức vụ, quyền hạn dẫn đến hậu quả.

Có thể đối chiếu theo các tiêu chí sau:

| Tiêu chí | Tội vi phạm quy định về kế toán | Tội thiếu trách nhiệm gây hậu quả nghiêm trọng |

| Bản chất lỗi | Chủ động thực hiện hành vi sai lệch kế toán | Buông lỏng, không làm đúng nhiệm vụ được giao |

| Hành vi điển hình | Giả mạo chứng từ, khai man, tẩy xóa, lập hai hệ thống sổ | Thiếu kiểm tra, thiếu giám sát, phê duyệt thiếu trách nhiệm |

| Vai trò của người vi phạm | Trực tiếp hoặc tham gia can thiệp vào tài liệu kế toán | Không trực tiếp làm sai nhưng để hậu quả xảy ra do thiếu trách nhiệm |

| Trọng tâm chứng cứ | Chứng từ, sổ sách, chỉ đạo, dòng tiền, hệ thống dữ liệu kế toán | Quy chế phân quyền, nhiệm vụ được giao, quy trình kiểm soát nội bộ |

| Rủi ro định tội | Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017 | Điều 360 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017 |

Ranh giới này đặc biệt quan trọng trong vụ việc có nhiều người cùng tham gia. Nếu chứng cứ thể hiện sự bàn bạc, chỉ đạo hoặc hợp thức hóa số liệu, rủi ro Điều 221 sẽ rõ hơn. Nếu sai phạm phát sinh do quản lý lỏng lẻo, hướng phân tích có thể chuyển sang Điều 360.

Trách Nhiệm Liên Đới Của Người Đại Diện Theo Pháp Luật

Người đại diện theo pháp luật không mặc nhiên “đi tù thay kế toán”. Trách nhiệm hình sự chỉ đặt ra khi có căn cứ chứng minh vai trò, lỗi và mối liên hệ nhân quả với thiệt hại. Tuy nhiên, vị trí quản lý cao nhất khiến Giám đốc hoặc Tổng giám đốc khó tách khỏi nghĩa vụ kiểm soát tài chính nội bộ.

Nếu Giám đốc trực tiếp chỉ đạo kế toán lập chứng từ khống, bỏ ngoài sổ tài sản hoặc lập hai hệ thống sổ, rủi ro về tội vi phạm quy định về kế toán rất cao. Theo Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017, yếu tố lợi dụng chức vụ, quyền hạn là nền tảng để xem xét trách nhiệm hình sự.

Trường hợp Giám đốc không chỉ đạo tẩy xóa chứng từ nhưng ký duyệt báo cáo sai do thiếu kiểm tra, cần phân tích theo hướng khác. Khi hành vi thể hiện sự buông lỏng quản lý hoặc không thực hiện đúng nhiệm vụ được giao theo Điều 360 Bộ luật Hình sự 2015 sửa đổi, bổ sung 2017 có thể được đặt ra thay vì Điều 221.

Để giảm rủi ro quy kết sai vai trò, doanh nghiệp cần lưu giữ đầy đủ hồ sơ phân quyền nội bộ. Các tài liệu như quy chế tài chính, quyết định bổ nhiệm kế toán trưởng, luồng phê duyệt chứng từ và email chỉ đạo có giá trị đặc biệt. Đây là cơ sở để xác định ai là người ra lệnh, ai là người thực hiện và ai chỉ thiếu trách nhiệm kiểm tra.

Lưu Ý Pháp Lý Cho Người Bị Tố Giác, Bị Điều Tra Về Tội Vi Phạm Quy Định Kế Toán

Khi bị tố giác hoặc bị mời làm việc liên quan đến tội vi phạm quy định về kế toán, phản ứng ban đầu có thể quyết định hướng xử lý toàn vụ việc. Người liên quan không nên tự giải trình bằng cảm tính, tự nhận trách nhiệm thay doanh nghiệp hoặc cung cấp tài liệu ngoài phạm vi được yêu cầu. Trọng tâm cần làm là xác định tư cách tố tụng, quyền được sử dụng và chứng cứ kế toán có lợi.

Quyền Tự Bảo Vệ Trong Giai Đoạn Giải Quyết Tố Giác, Tin Báo

Giai đoạn giải quyết tố giác, tin báo là thời điểm Cơ quan điều tra kiểm tra dấu hiệu tội phạm. Đây chưa phải lúc mặc nhiên kết luận có tội. Thời hạn giải quyết tố giác, tin báo là không quá 20 ngày kể từ ngày nhận được tố giác, tin báo. Trường hợp phức tạp có thể kéo dài nhưng không quá 02 tháng theo Khoản 1, Khoản 2 Điều 147 Bộ luật Tố tụng hình sự số 101/2015/QH13.

Người bị tố giác hoặc bị kiến nghị khởi tố cần sử dụng đúng các quyền tố tụng sau:

- Được thông báo về hành vi bị tố giác để xác định nội dung giải trình và phạm vi tài liệu cần chuẩn bị.

- Được trình bày lời khai, ý kiến về chứng từ, sổ sách, báo cáo tài chính và quy trình phê duyệt nội bộ.

- Được đưa ra chứng cứ, tài liệu, đồ vật nhằm chứng minh không có hành vi vi phạm hoặc thiệt hại chưa đạt ngưỡng hình sự.

- Được tự bảo vệ hoặc nhờ người bảo vệ quyền và lợi ích hợp pháp tham gia hỗ trợ trong quá trình làm việc.

- Được khiếu nại quyết định, hành vi tố tụng nếu có căn cứ cho rằng việc thu thập, đánh giá tài liệu không đúng trình tự.

Theo Khoản 1 Điều 57 Bộ luật Tố tụng hình sự 2015, các quyền trên là cơ chế pháp lý để người bị tố giác chủ động bảo vệ mình. Tuy nhiên, người bị tố giác cũng phải có mặt theo yêu cầu của cơ quan có thẩm quyền giải quyết tố giác, kiến nghị khởi tố theo Khoản 2 Điều 57 Bộ luật Tố tụng hình sự 2015.

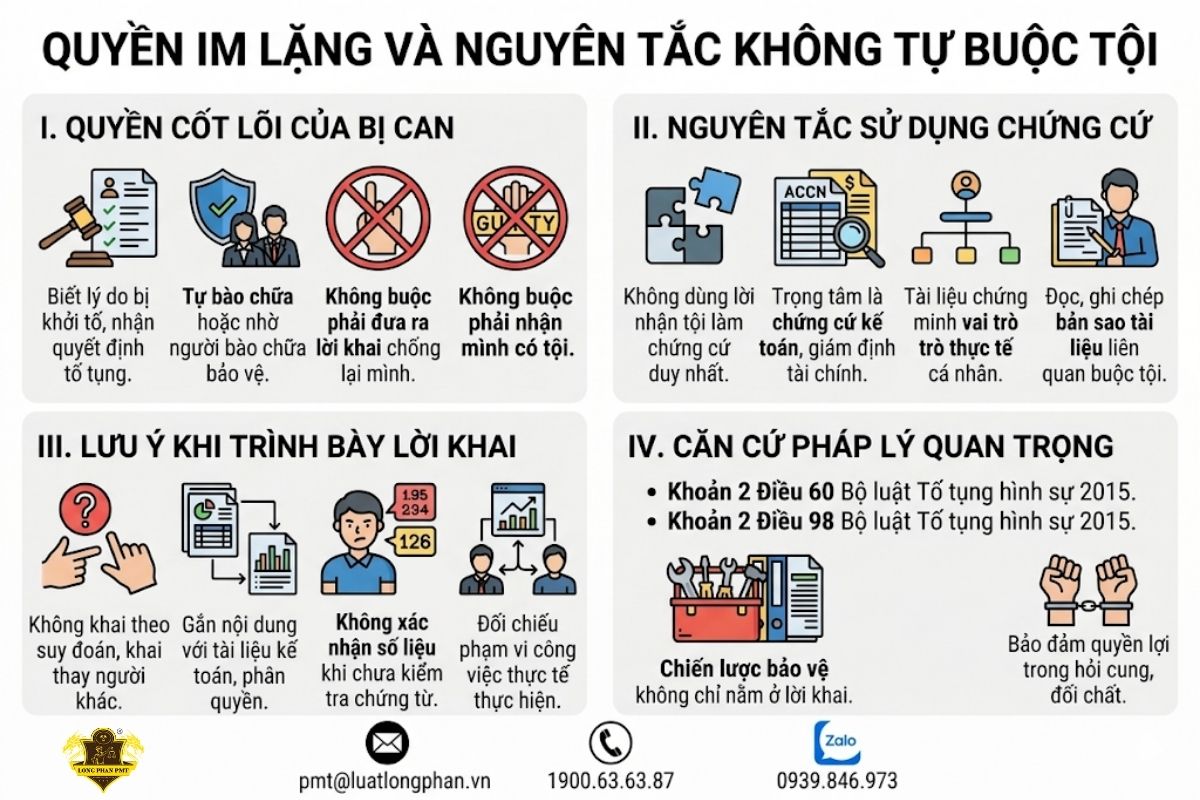

Quyền Im Lặng Và Nguyên Tắc Không Tự Buộc Tội Của Bị Can

Khi vụ án đã bị khởi tố và một cá nhân trở thành bị can, rủi ro lời khai bất lợi tăng rất cao. Người bị điều tra không nên khai theo suy đoán, khai thay người khác hoặc xác nhận số liệu khi chưa kiểm tra chứng từ. Mỗi nội dung trình bày cần gắn với tài liệu kế toán, phân quyền nội bộ và phạm vi công việc thực tế.

Bị can có các quyền cốt lõi cần đặc biệt lưu ý:

- Được biết lý do mình bị khởi tố và nhận các quyết định tố tụng liên quan đến việc buộc tội.

- Được tự bào chữa hoặc nhờ người bào chữa tham gia bảo vệ quyền lợi trong quá trình hỏi cung, đối chất.

- Không buộc phải đưa ra lời khai chống lại chính mình hoặc buộc phải nhận mình có tội, theo Khoản 2 Điều 60 Bộ luật Tố tụng hình sự 2015.

- Được đọc, ghi chép bản sao tài liệu hoặc tài liệu số hóa liên quan đến việc buộc tội, gỡ tội sau khi kết thúc điều tra nếu có yêu cầu.

Cơ quan tiến hành tố tụng không được dùng lời nhận tội của bị can, bị cáo làm chứng cứ duy nhất để buộc tội, kết tội theo Khoản 2 Điều 98 Bộ luật Tố tụng hình sự 2015. Vì vậy, chiến lược bảo vệ không chỉ nằm ở lời khai. Trọng tâm phải là chứng cứ kế toán, kết luận giám định tài chính và tài liệu chứng minh vai trò thực tế của từng cá nhân.

Các câu hỏi thường gặp liên quan đến tội vi phạm quy định về kế toán

Quá trình áp dụng quy định pháp luật thường phát sinh nhiều vướng mắc thực tiễn, đặc biệt là khi xác định ranh giới trách nhiệm trong bộ máy tài chính. Để giúp doanh nghiệp và người hành nghề chủ động phòng vệ, phần nội dung tiếp theo sẽ giải đáp chi tiết những điểm mù pháp lý xoay quanh “tội vi phạm quy định về kế toán”. Việc nắm rõ các giới hạn tuân thủ và quy tắc tố tụng sẽ hạn chế tối đa rủi ro sai phạm chuyển hóa thành án hình sự.

1. Mức thiệt hại tối thiểu để khởi tố hình sự tội vi phạm quy định về kế toán là bao nhiêu?

Cơ quan điều tra sẽ khởi tố vụ án hình sự đối với tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng khi hành vi vi phạm gây thiệt hại từ 100.000.000 đồng trở lên. Người vi phạm vẫn bị truy cứu trách nhiệm hình sự nếu thiệt hại dưới 100.000.000 đồng nhưng trước đó người này đã bị xử lý kỷ luật hoặc xử phạt vi phạm hành chính về hành vi vi phạm kế toán này mà còn vi phạm, căn cứ theo Khoản 1 Điều 221 Bộ luật Hình sự 2015 sửa đổi, bổ sung năm 2017.

2. Bị can bị khởi tố về tội vi phạm quy định về kế toán có bắt buộc phải nhận tội trong quá trình hỏi cung không?

Bị can không bắt buộc phải nhận mình có tội hoặc phải đưa ra lời khai chống lại chính mình. Cơ quan tiến hành tố tụng không được dùng lời nhận tội của bị can, bị cáo làm chứng cứ duy nhất để buộc tội hoặc kết tội người đó. Quyền bất khả xâm phạm này của bị can được bảo đảm thực thi nghiêm ngặt theo quy định tại Khoản 2 Điều 60 và Khoản 2 Điều 98 Bộ luật Tố tụng hình sự 2015.

3. Kế toán trưởng có thể tiêu hủy sổ kế toán, chứng từ trước thời hạn để che giấu sai phạm tài chính không?

Kế toán trưởng tuyệt đối không được tiêu hủy tài liệu kế toán trước thời hạn quy định. Hành vi cố ý hủy bỏ tài liệu kế toán trước thời hạn lưu trữ là hành vi bị nghiêm cấm và sẽ cấu thành tội phạm hình sự nếu gây hậu quả nghiêm trọng. Pháp luật bắt buộc thời gian bảo quản ít nhất 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính theo Điểm b Khoản 5 Điều 41 Luật Kế toán 2015.

4. Cơ quan cảnh sát điều tra có thời hạn bao lâu để giải quyết đơn tố giác về tội vi phạm quy định về kế toán?

Thời hạn giải quyết đơn tố giác về tội vi phạm quy định về kế toán là không quá 20 ngày kể từ ngày cơ quan có thẩm quyền nhận được tin báo. Trường hợp vụ việc có nhiều tình tiết phức tạp, thời hạn giải quyết có thể kéo dài nhưng tối đa không quá 02 tháng để cơ quan điều tra thu thập chứng cứ, căn cứ theo quy định tại Khoản 1, Khoản 2 Điều 147 Bộ luật Tố tụng hình sự 2015.

5. Chủ doanh nghiệp không tổ chức bộ máy kế toán mà tự ghi chép sổ nội bộ thì có rủi ro pháp lý không?

Chủ doanh nghiệp bắt buộc phải tổ chức bộ máy kế toán theo đúng chuẩn mực pháp luật. Đơn vị kế toán phải tổ chức bộ máy kế toán, bố trí người làm kế toán hoặc thuê dịch vụ làm kế toán để minh bạch số liệu tài chính. Việc không tuân thủ nguyên tắc này vi phạm điều kiện bắt buộc quy định tại Khoản 1 Điều 50 Luật Kế toán 2015, đồng thời tạo nguy cơ dẫn đến các hành vi lập hai hệ thống sổ sách bị xử lý hình sự.

Dịch Vụ Luật Sư Bào Chữa Tội Vi Phạm Quy Định Về Kế Toán Tại Luật Long Phan PMT

Vụ án về tội vi phạm quy định về kế toán thường phức tạp vì gắn với chứng từ, sổ sách, dòng tiền và kết luận giám định tài chính. Luật sư cần tham gia sớm để kiểm tra rủi ro hình sự, xác định đúng vai trò từng cá nhân và bảo vệ quyền lợi hợp pháp. Luật Long Phan PMT cung cấp dịch vụ pháp lý chuyên sâu cho người bị tố giác, bị can, doanh nghiệp bị thiệt hại và người quản lý liên quan.

Các công việc luật sư thực hiện gồm:

- Rà soát hệ thống sổ sách kế toán, hồ sơ thuế, chứng từ và báo cáo tài chính để đánh giá nguy cơ bị truy cứu theo Điều 221 Bộ luật Hình sự.

- Phân tích vai trò pháp lý của Giám đốc, CFO, kế toán trưởng, kế toán viên dựa trên phân quyền nội bộ, email chỉ đạo, chứng từ ký duyệt và quy trình kiểm soát.

- Đại diện theo ủy quyền làm việc với Cơ quan điều tra trong giai đoạn giải quyết tố giác, tin báo về tội phạm và kiến nghị khởi tố.

- Hướng dẫn người bị tố giác, bị can cung cấp lời khai theo hướng đúng trọng tâm, không tự buộc tội và không nhận trách nhiệm vượt quá vai trò thực tế.

- Tham gia bào chữa trong vụ án hình sự về tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng.

- Soạn thảo văn bản giải trình, kiến nghị, khiếu nại đối với kết luận thanh tra, kết luận giám định tài chính hoặc hoạt động tố tụng có dấu hiệu bất lợi.

- Tư vấn phương án tự nguyện sửa chữa, bồi thường thiệt hại hoặc khắc phục hậu quả nhằm phục vụ chiến lược xin giảm nhẹ hình phạt.

- Bảo vệ quyền và lợi ích hợp pháp cho doanh nghiệp bị thiệt hại do số liệu kế toán bị làm sai lệch, thất thoát tài sản hoặc bị che giấu dòng tiền.

Quý khách hàng có thể gửi hồ sơ vụ việc qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để luật sư đánh giá sơ bộ và định hướng phương án xử lý.

Kết luận

Tội vi phạm quy định về kế toán gây hậu quả nghiêm trọng không chỉ là sai phạm nghiệp vụ mà có thể dẫn đến trách nhiệm hình sự khi hành vi giả mạo, khai man, lập hai hệ thống sổ hoặc bỏ ngoài sổ sách gây thiệt hại từ 100.000.000 đồng trở lên. Người có chức vụ, quyền hạn trong công tác kế toán cần kiểm soát chứng từ, dòng tiền, phân quyền nội bộ và lời khai ngay từ giai đoạn tố giác để tránh bị quy kết vượt quá vai trò thực tế. Khi phát sinh rủi ro điều tra, Quý khách hàng nên liên hệ Hotline 1900.63.63.87 để Luật Long Phan PMT kịp thời hỗ trợ bảo vệ quyền lợi hợp pháp.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Hình sự 2015 (sửa đổi, bổ sung 2017)

- Bộ luật Tố tụng hình sự 2015

- Luật Kế toán 2015

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Bào chữa hình sự, Bào chữa tội vi phạm kế toán, Giả mạo chứng từ kế toán, Giải quyết tố giác tội phạm kế toán, Kế toán trưởng bị truy cứu hình sự, Lập hai hệ thống sổ kế toán, Sai phạm kế toán doanh nghiệp, Trách nhiệm hình sự về kế toán, Vi phạm kế toán gây hậu quả nghiêm trọng, Vi phạm quy định về kế toán, Xử phạt vi phạm hành chính kế toán

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.