Quyền của bên thuê khi đất thuê bị thế chấp có thể bị ảnh hưởng trực tiếp nếu hợp đồng thiếu hiệu lực đối kháng hoặc được ký trái thỏa thuận với ngân hàng. Bên thế chấp vẫn được cho thuê quyền sử dụng đất đang là tài sản bảo đảm nếu không làm giảm giá trị tài sản và không vi phạm cam kết; việc xử lý tài sản bảo đảm cũng không mặc nhiên chấm dứt hợp đồng thuê hợp pháp. Mức độ bảo vệ phụ thuộc chủ yếu vào thời điểm ký hợp đồng, tính công khai, việc ngân hàng biết hoặc phải biết và phạm vi tài sản bảo đảm. Nội dung liên quan đến giao dịch đất đai dưới đây sẽ được Luật Long Phan PMT phân tích theo từng tình huống.

Lưu ý pháp lý quan trọng:

- Hợp đồng thuê ký trước thời điểm thế chấp và được sử dụng công khai có vị thế bảo vệ cao hơn.

- Hợp đồng ký sau thời điểm thế chấp phải kiểm tra thỏa thuận với ngân hàng và phạm vi quyền của bên thế chấp.

- Khi tài sản bị xử lý, cần tham gia với tư cách người có quyền lợi, nghĩa vụ liên quan và đưa ra yêu cầu độc lập.

- Thời hiệu khởi kiện tranh chấp hợp đồng và yêu cầu bồi thường là 03 năm kể từ ngày biết hoặc phải biết quyền lợi bị xâm phạm.

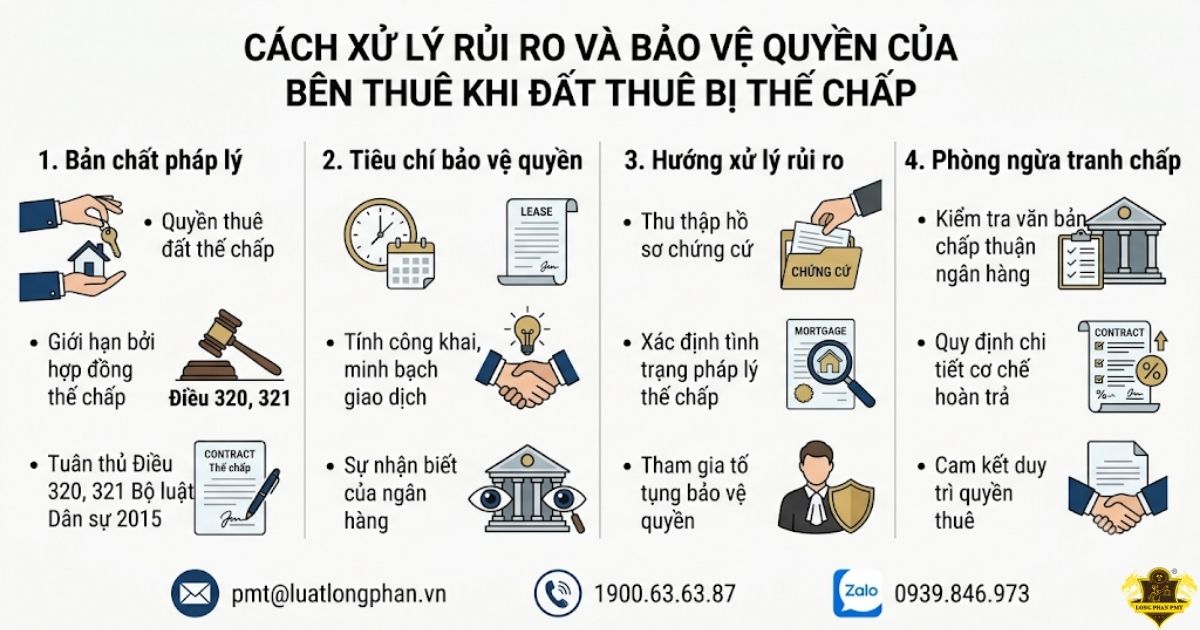

Bản chất pháp lý của việc cho thuê đất đang là tài sản bảo đảm

Quyền sử dụng đất đang là tài sản bảo đảm vẫn có thể được cho thuê. Thế chấp không làm bên thế chấp mất quyền sử dụng hoặc khai thác công dụng của tài sản. Tuy nhiên, quyền này bị giới hạn bởi hợp đồng thế chấp và nghĩa vụ bảo toàn giá trị tài sản bảo đảm.

Bên thế chấp được khai thác công dụng, hưởng hoa lợi và lợi tức từ tài sản, trừ trường hợp các bên có thỏa thuận khác. Vì vậy, việc thường gọi là “cho thuê đất cắm sổ đỏ” không mặc nhiên trái pháp luật (Theo Điều 321 Bộ luật Dân sự 2015). Bên cho thuê vẫn phải thực hiện đúng nghĩa vụ cung cấp thông tin và không được gây ảnh hưởng bất hợp lý đến quyền của ngân hàng.

Việc cho thuê có nguy cơ bị phản đối nếu trái với thỏa thuận thế chấp hoặc làm giảm sút bất hợp lý giá trị tài sản bảo đảm. Bên thế chấp đồng thời phải bảo quản, giữ gìn tài sản và thông báo về các quyền của người thứ ba đối với tài sản thế chấp (Căn cứ Điều 320 Bộ luật Dân sự 2015). Do đó, doanh nghiệp thuê đất cần kiểm tra hợp đồng thế chấp và văn bản chấp thuận của ngân hàng trước khi đầu tư nhà xưởng.

Phân tích mức độ bảo vệ quyền của bên thuê khi đất thuê bị thế chấp

Thời điểm xác lập hợp đồng thuê là dữ kiện then chốt, nhưng không phải căn cứ duy nhất quyết định quyền của bên thuê. Cơ quan giải quyết tranh chấp còn xem xét tính hợp pháp, mức độ công khai và sự nhận biết của ngân hàng.

Hợp đồng thuê được xác lập trước thời điểm thế chấp

Bên thuê có vị thế pháp lý thuận lợi hơn khi quan hệ thuê đã tồn tại công khai trước lúc ngân hàng nhận thế chấp. Việc quản lý, sử dụng thực tế giúp chứng minh đây không phải giao dịch được lập sau để cản trở xử lý tài sản.

Quyền thuê có cơ sở được xem xét bảo vệ khi đáp ứng đồng thời các điều kiện:

- Hợp đồng thuê được giao kết hợp pháp và có nội dung rõ ràng.

- Bên thuê đã nhận bàn giao, quản lý hoặc sử dụng công khai quyền sử dụng đất.

- Ngân hàng biết hoặc phải biết tài sản đang được cho thuê khi nhận thế chấp.

- Việc cho thuê không nhằm trốn tránh nghĩa vụ hoặc làm giảm bất hợp lý giá trị tài sản bảo đảm.

Trong trường hợp này, xử lý tài sản bảo đảm không đương nhiên xóa bỏ mọi quyền của bên thuê. Cách tiếp cận này phù hợp với yêu cầu xem xét quyền của người thứ ba khi giải quyết tài sản thế chấp theo hướng dẫn tại câu số 38 Công văn số 250/TANDTC-PC ngày 28/04/2026 của Tòa án nhân dân Tối cao.

Hợp đồng thuê được xác lập sau thời điểm thế chấp

Hợp đồng thuê ký sau khi đăng ký thế chấp vẫn có thể có hiệu lực giữa bên thuê và bên cho thuê. Tuy nhiên, khả năng đối kháng với ngân hàng thường thấp hơn và phụ thuộc chặt chẽ vào phạm vi quyền đã thỏa thuận trong hợp đồng thế chấp.

Cần kiểm tra các yếu tố sau:

- Hợp đồng thế chấp có hạn chế hoặc cấm cho thuê tài sản hay không.

- Ngân hàng có văn bản đồng ý hoặc hành vi thể hiện việc chấp thuận quan hệ thuê hay không.

- Hợp đồng thuê có được thực hiện thực tế, công khai và thanh toán minh bạch hay không.

- Việc cho thuê có dấu hiệu giả tạo, kéo dài bất thường hoặc làm giảm giá trị tài sản bảo đảm hay không.

Nếu việc cho thuê trái thỏa thuận bảo đảm, bên thuê có thể không được tiếp tục sử dụng đất khi tài sản bị xử lý. Khi đó, yêu cầu thực tế thường chuyển sang hoàn trả tiền thuê, tiền đặt cọc, chi phí đầu tư hoặc bồi thường thiệt hại.

| Tiêu chí | Hợp đồng thuê trước thế chấp | Hợp đồng thuê sau thế chấp |

| Vị thế pháp lý | Mạnh hơn nếu giao dịch hợp pháp và công khai | Phụ thuộc nhiều vào thỏa thuận thế chấp |

| Nhận biết của ngân hàng | Ngân hàng biết hoặc phải biết là yếu tố quan trọng | Cần ưu tiên văn bản chấp thuận của ngân hàng |

| Nguy cơ bị phản đối | Thấp hơn nếu không có dấu hiệu giả tạo | Cao hơn nếu trái thỏa thuận bảo đảm |

| Hướng bảo vệ | Yêu cầu công nhận và tiếp tục quyền thuê | Yêu cầu công nhận, hoàn trả hoặc bồi thường tùy hồ sơ |

Hướng xử lý và quyền đối kháng của ngân hàng đối với hợp đồng thuê

Ngân hàng không mặc nhiên được loại bỏ hợp đồng thuê chỉ vì quyền sử dụng đất đang được dùng làm tài sản bảo đảm. Cách xử lý phải dựa trên tính hợp pháp của giao dịch, thời điểm xác lập và nội dung hợp đồng thế chấp. Hợp đồng thuê tài sản làm phát sinh quyền, nghĩa vụ giữa bên cho thuê và bên thuê theo Điều 472 Bộ luật Dân sự 2015.

Trường hợp ngân hàng phải xem xét tôn trọng quyền thuê

Quyền thuê có cơ sở được duy trì khi giao dịch được xác lập thực tế, công khai và không xâm phạm quyền của bên nhận thế chấp. Ngân hàng cần đánh giá toàn bộ chứng cứ thay vì chỉ căn cứ vào thời điểm xử lý tài sản.

Các điều kiện trọng tâm gồm:

- Hợp đồng thuê được giao kết hợp pháp và đã được thực hiện trên thực tế.

- Bên thuê chiếm hữu, quản lý hoặc sử dụng công khai tài sản trước khi phát sinh tranh chấp.

- Ngân hàng biết hoặc phải biết quyền sử dụng đất đang được cho thuê khi nhận thế chấp.

- Việc cho thuê không vi phạm hạn chế trong hợp đồng thế chấp và không làm giảm bất hợp lý giá trị tài sản bảo đảm.

Khi các điều kiện này được chứng minh, việc xử lý tài sản bảo đảm không đương nhiên làm mất quyền thuê. Theo hướng dẫn tại câu số 38 Công văn số 250/TANDTC-PC ngày 28/04/2026 của Tòa án nhân dân Tối cao có đưa ra trường hợp xử lý theo hướng bảo vệ quyền hợp pháp của người thuê liên quan đến tài sản thế chấp.

Trường hợp ngân hàng có quyền phản đối hợp đồng thuê

Ngân hàng có thể yêu cầu Tòa án không công nhận hoặc xem xét tính vô hiệu của giao dịch thuê khi có căn cứ cho rằng hợp đồng xâm phạm quyền xử lý tài sản bảo đảm. Ngân hàng không nên tự ý cưỡng chế bên thuê nếu chưa có thỏa thuận hoặc quyết định có hiệu lực.

Các dấu hiệu rủi ro gồm:

- Hợp đồng thuê được lập nhằm trốn tránh nghĩa vụ hoặc cản trở việc xử lý tài sản.

- Giao dịch chỉ tồn tại trên giấy, không có bàn giao, thanh toán hoặc hoạt động khai thác thực tế.

- Việc cho thuê trái điều khoản hạn chế đã thỏa thuận với ngân hàng.

- Thời hạn thuê, giá thuê hoặc điều kiện thanh toán bất thường, làm giảm đáng kể giá trị tài sản bảo đảm.

- Hợp đồng được ký sau khi phát sinh nghĩa vụ xử lý nợ nhưng không có sự đồng ý của bên nhận thế chấp.

Trong các trường hợp này, quyền thuê có thể không được tiếp tục bảo vệ đối với ngân hàng hoặc người nhận chuyển giao tài sản. Bên thuê phải chuyển trọng tâm sang yêu cầu hoàn trả tiền, xác định giá trị tài sản đầu tư và bồi thường thiệt hại từ bên cho thuê.

Quy trình và giải pháp bảo vệ quyền lợi cho bên thuê khi tài sản bị xử lý

Bên thuê phải hành động ngay khi nhận thông báo xử lý tài sản bảo đảm. Việc chậm thu thập chứng cứ hoặc không tham gia vụ án có thể làm mất cơ hội bảo vệ quyền thuê và tài sản đầu tư. Trọng tâm xử lý là chứng minh giao dịch thuê có thật, công khai và được thực hiện trước khi phát sinh tranh chấp.

Bước 1: Thu thập và chuẩn hóa toàn bộ hồ sơ thuê

Bên thuê cần lập ngay một bộ hồ sơ chứng minh quá trình xác lập và thực hiện hợp đồng. Chứng cứ phải thể hiện rõ thời điểm thuê, việc bàn giao, thanh toán và đầu tư thực tế trên đất.

Hồ sơ cần ưu tiên gồm hợp đồng thuê, phụ lục, biên bản bàn giao, hóa đơn, chứng từ chuyển khoản và hồ sơ xây dựng. Các tài liệu về máy móc, cải tạo mặt bằng và hoạt động sản xuất cũng cần được lưu giữ. Đây là cơ sở chứng minh quyền thuê không phải giao dịch giả tạo nhằm cản trở xử lý tài sản.

Bước 2: Xác định tình trạng pháp lý của biện pháp thế chấp

Bên thuê phải kiểm tra thời điểm đăng ký thế chấp, bên nhận thế chấp và phạm vi tài sản bảo đảm. Kết quả này quyết định hợp đồng thuê được xác lập trước hay sau khi quyền sử dụng đất trở thành tài sản bảo đảm.

Theo khoản 3 Điều 34 Nghị định 21/2021/NĐ-CP trường hợp biện pháp thế chấp đã phát sinh hiệu lực đối kháng với người thứ ba mà bên thế chấp dùng tài sản thế chấp để cho thuê, cho mượn nhưng không thông báo cho bên nhận thế chấp biết thì hợp đồng thuê, hợp đồng mượn chấm dứt tại thời điểm xử lý tài sản thế chấp. Quyền, nghĩa vụ giữa bên thế chấp và bên thuê, bên mượn được giải quyết theo thỏa thuận trong hợp đồng thuê tài sản, hợp đồng mượn tài sản, quy định của Bộ luật Dân sự, luật khác liên quan.

Vì vậy, không thể đánh giá quyền của bên thuê nếu chưa có hồ sơ đăng ký thế chấp và hợp đồng bảo đảm.

Bước 3: Tham gia vụ án với tư cách người có quyền lợi, nghĩa vụ liên quan

Khi ngân hàng khởi kiện hoặc yêu cầu xử lý tài sản, bên thuê cần chủ động đề nghị Tòa án xác lập đúng tư cách tố tụng. Việc không tham gia có thể khiến quyền thuê, tiền đã trả và tài sản đầu tư không được xem xét đầy đủ.

Bên thuê cần nộp văn bản trình bày, chứng cứ và yêu cầu liên quan ngay trong quá trình giải quyết vụ án. Công văn số 250/TANDTC-PC ngày 28/04/2026 và Án lệ số 11/2017/AL là cơ sở nghiệp vụ để xem xét quyền của người thứ ba đối với tài sản thế chấp.

Bước 4: Đưa ra yêu cầu độc lập để bảo vệ quyền lợi

Bên thuê không nên chỉ phản đối việc bàn giao đất. Cần xác định rõ từng quyền lợi và đưa ra yêu cầu độc lập phù hợp với chứng cứ hiện có.

Các yêu cầu có thể bao gồm:

- Công nhận quyền tiếp tục thuê nếu hợp đồng hợp pháp và có hiệu lực đối kháng.

- Công nhận giá trị tài sản đầu tư do bên thuê xây dựng hoặc cải tạo trên đất.

- Hoàn trả tiền thuê trả trước và tiền đặt cọc nếu hợp đồng không thể tiếp tục.

- Bồi thường chi phí xây dựng, cải tạo, di dời và thiệt hại do ngừng sản xuất.

- Yêu cầu xác định trách nhiệm của bên cho thuê khi che giấu tình trạng thế chấp hoặc vi phạm cam kết.

Mỗi khoản yêu cầu phải gắn với chứng từ, định giá và quan hệ nhân quả trực tiếp. Thiếu hồ sơ kế toán, hóa đơn hoặc chứng cứ về doanh thu có thể làm giảm đáng kể khả năng được chấp nhận.

Bên thuê nên đồng thời làm việc với ngân hàng và người dự kiến nhận chuyển giao tài sản. Giải pháp đàm phán ba bên có thể giúp duy trì quyền khai thác, chuyển tiếp hợp đồng hoặc thống nhất phương án bồi hoàn trước khi tổ chức xử lý tài sản.

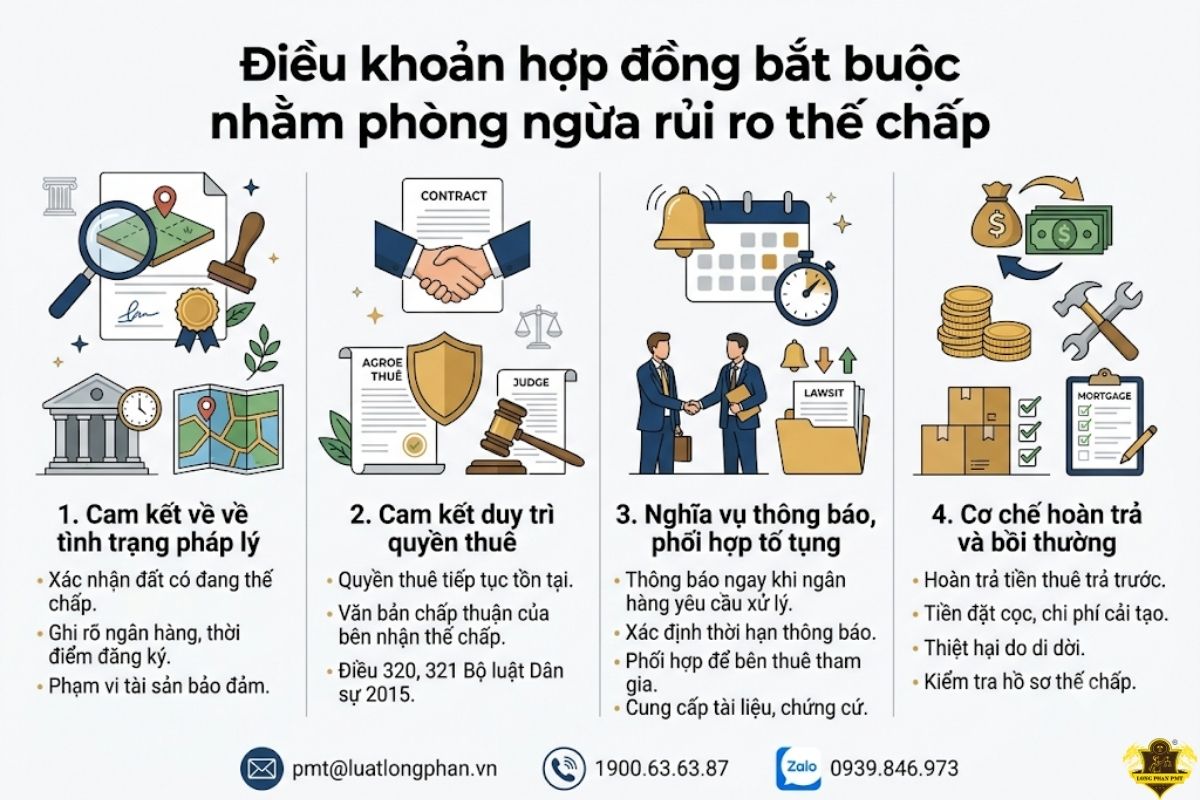

Điều khoản hợp đồng bắt buộc nhằm phòng ngừa rủi ro thế chấp

Hợp đồng thuê cần phân bổ rõ rủi ro nếu quyền sử dụng đất đã hoặc sẽ được dùng làm tài sản bảo đảm. Các điều khoản phòng vệ phải xác định trách nhiệm công bố, duy trì quyền thuê, hoàn trả tiền và bồi thường. Cơ chế này phù hợp với quyền, nghĩa vụ của bên thế chấp tại Điều 320, 321 Bộ luật Dân sự 2015 và quan hệ thuê tài sản theo Điều 472 Bộ luật Dân sự 2015.

- Cam kết về tình trạng pháp lý: Bên cho thuê phải xác nhận đất có đang thế chấp, bị kê biên, tranh chấp hoặc hạn chế giao dịch hay không. Nếu đã thế chấp, hợp đồng phải ghi rõ ngân hàng, thời điểm đăng ký và phạm vi tài sản bảo đảm.

- Cam kết duy trì quyền thuê: Các bên cần thỏa thuận quyền thuê tiếp tục tồn tại khi tài sản bảo đảm bị xử lý. Trường hợp cần thiết, phải có văn bản chấp thuận hoặc xác nhận của bên nhận thế chấp.

- Nghĩa vụ thông báo: Bên cho thuê phải thông báo ngay khi ngân hàng yêu cầu xử lý tài sản, khởi kiện hoặc chuyển hồ sơ sang thi hành án. Hợp đồng nên xác định thời hạn thông báo và trách nhiệm khi che giấu thông tin.

- Cơ chế hoàn trả và bồi thường: Hợp đồng phải quy định việc hoàn trả tiền thuê trả trước, tiền đặt cọc, chi phí cải tạo và giá trị công trình do bên thuê đầu tư. Thiệt hại do di dời hoặc ngừng kinh doanh cần được xác định bằng chứng từ và phương pháp tính cụ thể.

- Nghĩa vụ phối hợp tố tụng: Bên cho thuê phải kịp thời thông báo để bên thuê biết đối với các tranh chấp liên quan đến tài sản thuê. Đồng thời, bên cho thuê phải phối hợp để bên thuê tham gia với tư cách người có quyền lợi, nghĩa vụ liên quan, hỗ trợ cung cấp tài liệu, chứng cứ có liên quan để bên thuê bảo vệ quyền lợi ích hợp pháp của mình trong vụ tranh chấp

Các điều khoản càng cụ thể thì khả năng chứng minh quyền và thiệt hại càng cao. Bên thuê không nên đầu tư nhà xưởng hoặc trả trước tiền thuê dài hạn khi chưa kiểm tra hồ sơ thế chấp và cơ chế bảo vệ quyền thuê.

Câu hỏi thường gặp về cách xử lý rủi ro và bảo vệ quyền của bên thuê khi đất thuê bị thế chấp

Quyền của bên thuê khi đất thuê bị thế chấp là vấn đề pháp lý phức tạp, phụ thuộc lớn vào việc giao dịch đã được thiết lập công khai và hợp pháp hay chưa trước khi tài sản bị xử lý. Những thắc mắc dưới đây sẽ giúp bên thuê làm rõ cách thức bảo vệ quyền lợi và tài sản đầu tư trong bối cảnh tranh chấp tài sản bảo đảm.

1. Hợp đồng thuê đất có đương nhiên vô hiệu khi ngân hàng phát mãi tài sản không?

Hợp đồng thuê không đương nhiên vô hiệu chỉ vì quyền sử dụng đất đang là tài sản bảo đảm. Giá trị pháp lý của giao dịch này phụ thuộc vào thời điểm xác lập hợp đồng và tính công khai, minh bạch của việc thuê theo các tiêu chí được xem xét tại Điều 117 và từ Điều 122 đến Điều 131 Bộ Luật Dân sự 2015. Nếu hợp đồng đã được xác lập hợp pháp và ngân hàng biết hoặc phải biết về sự tồn tại của hợp đồng này trước khi nhận thế chấp, quyền lợi của bên thuê phải được xem xét bảo vệ theo quy định tại Điều 320, 321 Bộ luật Dân sự 2015.

2. Làm thế nào để chứng minh ngân hàng phải biết sự tồn tại của hợp đồng thuê?

Để chứng minh ngân hàng phải biết về sự tồn tại của hợp đồng thuê, bên thuê cần chứng minh được trạng thái chiếm hữu thực tế, liên tục và công khai của mình trước hoặc tại thời điểm xác lập giao dịch thế chấp.

Các chứng cứ cốt lõi bao gồm:

- Nhóm chứng cứ thực tế: Biên bản bàn giao mặt bằng; hóa đơn/chứng từ thanh toán tiền thuê định kỳ; hồ sơ thiết kế, giấy phép và hóa đơn đầu tư xây dựng/sửa chữa tài sản trên đất.

- Nhóm chứng cứ pháp lý hành chính: Giấy đăng ký địa điểm kinh doanh, hợp đồng điện nước đứng tên bên thuê, hoặc đăng ký tạm trú tại địa chỉ tài sản trước ngày thế chấp.

- Nhóm chứng cứ từ phía ngân hàng: Yêu cầu Tòa án thu thập Biên bản thẩm định tài sản thực địa của ngân hàng lúc nhận thế chấp để làm rõ ngân hàng có ghi nhận thực tế hay cố tình bỏ qua.

Đây là những cơ sở vững chắc chứng minh tính trung thực của giao dịch thuê, buộc ngân hàng phải chịu trách nhiệm do thiếu thẩm định, từ đó giúp Tòa án có đầy đủ căn cứ bảo vệ quyền lợi hợp pháp của bên thuê theo đúng tinh thần hướng dẫn nghiệp vụ tại Công văn số 250/TANDTC-PC ngày 28/04/2026 của Tòa án nhân dân tối cao.

3. Bên thuê có thể yêu cầu bồi thường những khoản nào nếu buộc phải bàn giao đất?

Trong trường hợp buộc phải bàn giao đất do tài sản bị xử lý bảo đảm, bên thuê có quyền yêu cầu bên cho thuê giải quyết các quyền lợi và bồi thường thiệt hại do vi phạm hợp đồng theo quy định tại Điều 13, Điều 360, Điều 419, Điều 478 và Khoản 6 Điều 321 Bộ luật Dân sự 2015, bao gồm các khoản sau:

- Nhóm các khoản hoàn trả: Yêu cầu hoàn trả toàn bộ tiền đặt cọc và phần tiền thuê nhà/đất đã trả trước tương ứng với thời gian còn lại của hợp đồng chưa được sử dụng.

- Nhóm thiệt hại vật chất thực tế (thiệt hại trực tiếp): Toàn bộ chi phí hợp lý đã đầu tư vào đất mà không thể di dời (chi phí cải tạo mặt bằng, giá trị còn lại của công trình xây dựng trên đất được tính khấu hao theo thời gian còn lại của hợp đồng); chi phí tháo dỡ, vận chuyển và di dời máy móc, tài sản sang địa điểm mới.

- Nhóm thiệt hại về thu nhập: Khoản thu nhập hoặc lợi nhuận thực tế bị mất/giảm sút do quá trình gián đoạn, ngừng sản xuất kinh doanh trong thời gian di dời, ổn định địa điểm mới.

- Phạt vi phạm hợp đồng (nếu có): Yêu cầu thanh toán tiền phạt vi phạm hợp đồng và phạt cọc (nếu trong hợp đồng thuê các bên có thỏa thuận trước đó).

Nguyên tắc xác định bồi thường sẽ dựa trên thiệt hại thực tế, khách quan và có hóa đơn, chứng từ chứng minh; đồng thời lỗi hoàn toàn thuộc về bên cho thuê do đã vi phạm nghĩa vụ thông báo trạng thái thế chấp tài sản hoặc không bảo đảm được quyền sử dụng tài sản ổn định cho bên thuê.

Dịch vụ tư vấn pháp lý và bảo vệ quyền lợi bên thuê đất tại Luật Long Phan PMT

Tranh chấp phát sinh khi quyền sử dụng đất đang là tài sản bảo đảm thường liên quan đồng thời đến hợp đồng thuê, hợp đồng thế chấp và tài sản đầu tư trên đất. Việc có luật sư rà soát hồ sơ và đại diện xử lý là phương án an toàn để bảo vệ quyền thuê, dòng tiền đầu tư và vị thế tố tụng. Luật Long Phan PMT thực hiện các công việc chuyên môn sau:

- Kiểm tra thời điểm đăng ký thế chấp, phạm vi tài sản bảo đảm và điều khoản hạn chế quyền cho thuê trong hợp đồng thế chấp.

- Đánh giá hiệu lực của hợp đồng thuê và khả năng đối kháng với ngân hàng, người trúng đấu giá hoặc người nhận chuyển giao tài sản.

- Chuẩn hóa hợp đồng, biên bản bàn giao, chứng từ thanh toán, hóa đơn xây dựng và hồ sơ chứng minh tài sản do bên thuê đầu tư.

- Đại diện đàm phán ba bên giữa bên thuê, bên thế chấp và ngân hàng nhằm duy trì quyền khai thác hoặc thống nhất phương án bồi thường.

- Làm việc với ngân hàng, tổ chức đấu giá và cơ quan thi hành án để yêu cầu ghi nhận quyền thuê, tài sản đầu tư và chi phí phát sinh.

- Soạn thảo đơn yêu cầu độc lập, văn bản tố tụng và tham gia vụ án với tư cách người có quyền lợi, nghĩa vụ liên quan.

- Yêu cầu hoàn trả tiền thuê trả trước, tiền đặt cọc, chi phí cải tạo, chi phí di dời và thiệt hại do ngừng sản xuất kinh doanh.

Quý khách hàng vui lòng gửi hồ sơ qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để Luật Long Phan PMT đánh giá sơ bộ vụ việc.

Kết luận

Quyền của bên thuê khi đất thuê bị thế chấp phụ thuộc chủ yếu vào thời điểm xác lập hợp đồng, tính công khai của việc thuê và nội dung thỏa thuận với bên nhận thế chấp. Khi quyền sử dụng đất đang là tài sản bảo đảm bị xử lý, bên thuê cần kịp thời thu thập chứng cứ, xác định phạm vi tài sản, tham gia tố tụng và yêu cầu bảo vệ quyền thuê, chi phí đầu tư, tiền thuê trả trước cùng thiệt hại phát sinh. Việc chậm phản ứng hoặc thiếu điều khoản phòng ngừa có thể dẫn đến mất quyền khai thác và khó thu hồi tài sản. Liên hệ Hotline 1900.63.63.87 để được Luật Long Phan PMT tư vấn và bảo vệ quyền lợi.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Luật Đất đai 2024

- Nghị định số 21/2021/NĐ-CP quy định chi tiết thi hành Bộ luật Dân sự về bảo đảm thực hiện nghĩa vụ.

- Công văn số 250/TANDTC-PC ngày 28/04/2026 của Tòa án nhân dân tối cao về việc giải đáp vướng mắc trong công tác xét xử.

- Án lệ số 11/2017/AL về công nhận hợp đồng thế chấp quyền sử dụng đất mà trên đất có tài sản không thuộc sở hữu của bên thế chấp.

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Bảo vệ quyền của bên thuê khi ngân hàng phát mãi tài sản, Đại diện đàm phán giải quyết tranh chấp ba bên, Đánh giá hiệu lực pháp lý của hợp đồng thuê, Đòi bồi thường thiệt hại do gián đoạn sản xuất kinh doanh, Rà soát điều khoản phòng ngừa rủi ro thế chấp, Thu thập hồ sơ chứng minh quyền thuê hợp pháp, Tư vấn soạn thảo hợp đồng thuê đất an toàn, Xác minh tình trạng pháp lý tài sản thế chấp, Yêu cầu hoàn trả tiền thuê trả trước và tiền đặt cọc

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.