Cách xử lý tranh chấp hợp đồng vay tài sản cần bắt đầu từ rủi ro tiền lãi bị nhập vào nợ gốc, làm nghĩa vụ thanh toán tăng bất thường và có thể dẫn đến kê biên tài sản. Giải pháp pháp lý là đối chiếu sao kê, bóc tách nợ gốc, nợ lãi, nhận diện giao dịch dân sự vô hiệu do giả tạo và yêu cầu Tòa án tính lại lãi suất theo trần 20%/năm khi thực hiện thủ tục khởi kiện tranh chấp dân sự. Luật Long Phan PMT hỗ trợ đánh giá hồ sơ, xây dựng chiến lược tố tụng và bảo vệ quyền lợi hợp pháp trong từng giai đoạn tranh chấp.

Lưu ý pháp lý quan trọng:

- Giấy nhận nợ cuối cùng không mặc nhiên là nợ gốc nếu bản chất số tiền là lãi cộng dồn.

- Lãi suất vay vượt 20%/năm không có hiệu lực đối với phần vượt trần.

- Nếu hợp đồng không thỏa thuận lãi quá hạn, không được tự ý áp dụng mức 150% lãi suất vay.

- Sao kê ngân hàng, giấy nhận tiền, tin nhắn và email là chứng cứ trọng yếu để phản đối yêu cầu đòi nợ sai.

Bản chất pháp lý và nhận diện giao dịch giả tạo trong hợp đồng vay tài sản

Việc ký “giấy nhận nợ” mới không tự động làm phát sinh một khoản nợ gốc hợp pháp. Trong tranh chấp hợp đồng vay tài sản, Tòa án phải xem xét bản chất giao dịch, lịch sử thanh toán và mục đích lập văn bản. Rủi ro lớn nhất của người vay là tiền lãi chưa trả bị cộng dồn, sau đó được ghi nhận thành khoản vay mới.

Hợp đồng vay tài sản là sự thỏa thuận giữa các bên, theo đó bên cho vay giao tài sản cho bên vay; khi đến hạn, bên vay có nghĩa vụ hoàn trả cho bên cho vay tài sản cùng loại theo đúng số lượng, chất lượng và chỉ phải trả lãi nếu có thỏa thuận hoặc pháp luật có quy định. Quy định này được ghi nhận tại Điều 463 Bộ luật Dân sự 2015. Thực tế tài sản được vay phổ biến nhất chính là tiền.

Pháp luật dân sự yêu cầu giao dịch phải được xác lập trên cơ sở thiện chí, trung thực và không vi phạm điều cấm của luật.

Giao dịch giả tạo trong hợp đồng vay tài sản là trường hợp các bên xác lập hợp đồng vay không nhằm mục đích vay và cho vay thực sự, mà nhằm che giấu một giao dịch khác hoặc tạo ra một quan hệ pháp lý không có thật để đạt được mục đích nhất định. Theo Điều 124 Bộ luật Dân sự 2015, khi các bên xác lập giao dịch dân sự một cách giả tạo nhằm che giấu một giao dịch dân sự khác thì giao dịch giả tạo vô hiệu, còn giao dịch bị che giấu vẫn có hiệu lực nếu đáp ứng đủ điều kiện theo quy định của pháp luật.

Về bản chất, giao dịch giả tạo trong hợp đồng vay tài sản không phản ánh đúng ý chí thực sự của các bên. Trên thực tế, hợp đồng vay có thể được sử dụng để che giấu nhiều loại giao dịch khác như chuyển nhượng quyền sử dụng đất, mua bán tài sản, góp vốn đầu tư hoặc nhằm hợp thức hóa một khoản tiền không có căn cứ pháp lý. Trong nhiều trường hợp, các bên lập giấy vay tiền với giá trị lớn nhưng thực tế không có việc giao nhận tiền hoặc việc giao nhận tiền không nhằm mục đích vay tài sản.

Ngoài ra, nhiều trường hợp các bên liên tục lập “giấy vay mới”, “giấy nhận nợ mới”, “biên bản đối chiếu công nợ” bằng cách cộng dồn gốc và lãi của khoản vay cũ thành một khoản nợ gốc mới. Nếu mục đích là tiếp tục tính lãi trên phần lãi chưa trả hoặc che giấu lãi suất thực tế, giao dịch có thể bị Tòa án đánh giá là lãi chồng lãi, che giấu lãi suất vượt trần hoặc cho vay nặng lãi, và phần nội dung vi phạm có thể không được công nhận.

Lo ngại phổ biến của người vay là việc đã ký giấy nhận nợ sẽ bị xem là thừa nhận toàn bộ nghĩa vụ. Cách hiểu này không tuyệt đối đúng. Giấy nhận nợ chỉ là một nguồn chứng cứ, không thay thế nghĩa vụ của Tòa án trong việc đánh giá bản chất giao dịch. Nếu số tiền ghi trong giấy thực chất là lãi phát sinh từ khoản vay cũ, người vay có quyền yêu cầu bóc tách, tính lại lãi và loại trừ phần lãi trái luật.

Quyết định giám đốc thẩm số 09/2025/DS-GĐT ngày 19/3/2025 cho thấy điểm mấu chốt này. Hội đồng Thẩm phán Tòa án nhân dân tối cao xác định việc cấp sơ thẩm và phúc thẩm coi 2.112.500.000 đồng là “nợ gốc” là không đúng, vì nguyên đơn đã thừa nhận đây là tiền lãi. Nhận định này củng cố nguyên tắc: văn bản chốt nợ không thể được công nhận máy móc nếu nội dung che giấu khoản lãi cộng dồn.

Nguyên tắc tính lại lãi suất và xử lý thỏa thuận vượt trần trong tranh chấp hợp đồng vay tài sản

Khi tranh chấp hợp đồng vay tài sản phát sinh, lãi suất là điểm phải được kiểm tra đầu tiên. Nhiều vụ kiện không sai ở việc có khoản vay, mà sai ở cách bên cho vay cộng lãi, nhập lãi vào gốc hoặc áp mức lãi quá cao. Trường hợp thường được gọi là lãi suất “cắt cổ” cần được định danh đúng là vi phạm quy định về trần lãi suất. Đây là cơ sở để người vay, người thừa kế nghĩa vụ hoặc người bị kiện yêu cầu Tòa án tính lại nghĩa vụ thanh toán.

Quy định trần lãi suất pháp luật cho phép và hậu quả pháp lý khi vi phạm

Lãi suất vay do các bên thỏa thuận, nhưng không được vượt quá 20%/năm của khoản tiền vay. Phần vượt quá mức trần này không có hiệu lực thi hành theo khoản 1 Điều 468 Bộ luật Dân sự 2015.

| Tình huống lãi suất | Cách xử lý pháp lý |

| Thỏa thuận lãi suất dưới hoặc bằng 20%/năm | được pháp luật công nhận và bảo vệ |

| Thỏa thuận lãi suất trên 20%/năm |

|

| Có thỏa thuận trả lãi nhưng không xác định rõ mức lãi | Lãi suất được xác định bằng 50% mức trần, tức 10%/năm, theo khoản 2 Điều 468 Bộ luật Dân sự 2015 |

Theo Điều 688 Bộ luật Dân sự 2015, giao dịch dân sự xác lập trước ngày 01/01/2017 phải được đánh giá theo nguyên tắc chuyển tiếp. Nếu giao dịch đang thực hiện hoặc phát sinh tranh chấp, Tòa án cần xác định đúng thời điểm xác lập, tình trạng thực hiện và nội dung thỏa thuận. Việc áp một mức lãi duy nhất cho toàn bộ thời kỳ vay có thể làm sai lệch nghĩa vụ thanh toán.

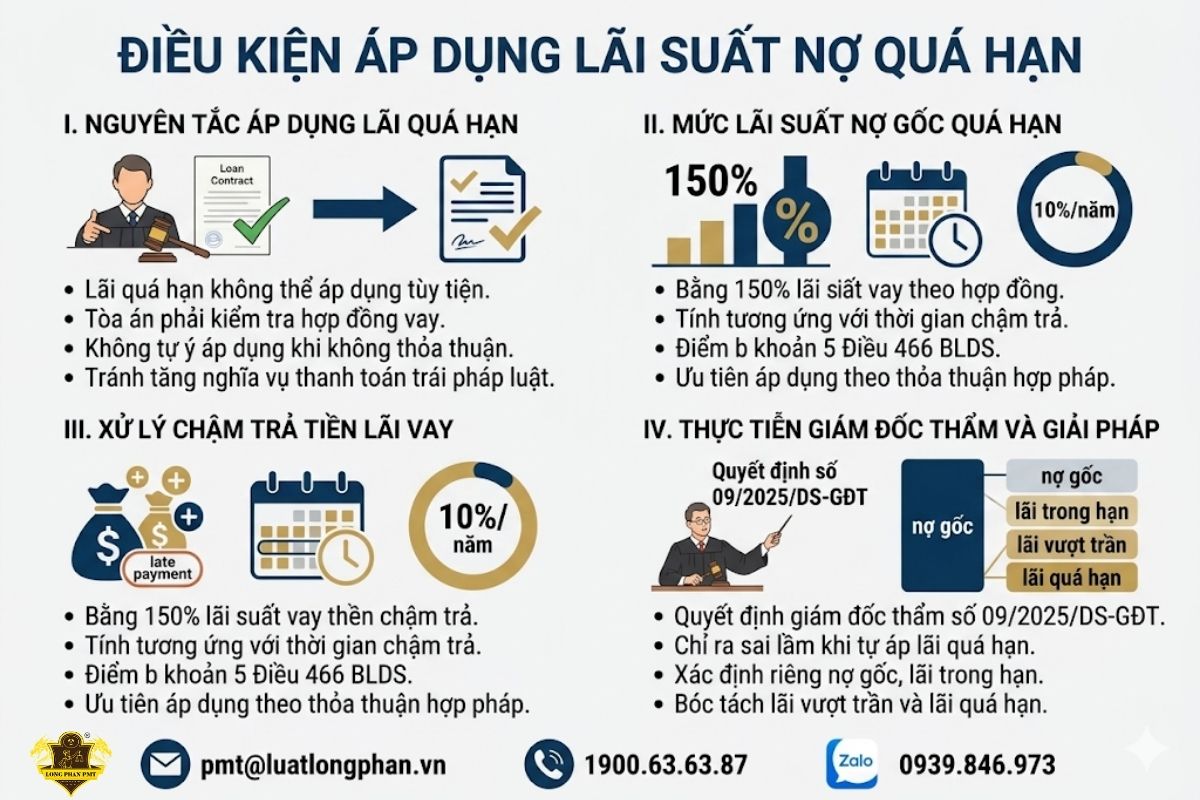

Điều kiện áp dụng lãi suất nợ quá hạn trong tranh chấp vay tiền

Lãi quá hạn không thể được áp dụng tùy tiện chỉ vì người vay chậm trả. Tòa án phải kiểm tra hợp đồng có thỏa thuận về lãi quá hạn hay không. Nếu không có thỏa thuận, việc tự động cộng thêm lãi quá hạn có thể làm tăng nghĩa vụ trái pháp luật.

Mức lãi trên nợ gốc quá hạn chưa trả là 150% lãi suất vay theo hợp đồng tương ứng với thời gian chậm trả, theo điểm b khoản 5 Điều 466 Bộ luật Dân sự 2015. Tuy nhiên, mức 150% này không phải là công thức được áp dụng trong mọi tranh chấp, trường hợp các bên có có thoả thuận hợp pháp thì áp dụng theo thỏa thuận này.

Trường hợp chậm trả tiền lãi, ngoài khoản trên, bên vay còn phải chịu thêm lãi đối với số tiền chậm trả này theo mức lãi suất quy định tại khoản 2 Điều 468. (Hiện tại mức lãi suất này là 10%/năm theo khoản 2 Điều 468 Bộ luật Dân sự 2015)

Trong Quyết định giám đốc thẩm số 09/2025/DS-GĐT ngày 19/3/2025, Hội đồng Thẩm phán Tòa án nhân dân tối cao đã chỉ ra sai lầm của cấp dưới khi áp dụng lãi quá hạn dù hợp đồng vay không có thỏa thuận. Nhận định này có giá trị cảnh báo rõ ràng. Người bị kiện cần yêu cầu Tòa án xác định riêng nợ gốc, lãi trong hạn, lãi vượt trần và lãi quá hạn trước khi tuyên nghĩa vụ thanh toán.

Đánh giá chứng cứ và nghĩa vụ chứng minh lịch sử thanh toán

Chứng cứ quyết định khả năng bóc tách đúng nợ gốc, tiền lãi và khoản đã thanh toán. Trong tranh chấp hợp đồng vay tài sản, sai lầm nguy hiểm là chỉ nhìn vào giấy vay cuối cùng. Tòa án phải đánh giá toàn bộ dòng tiền, giấy nhận tiền, sao kê ngân hàng và thông tin trao đổi giữa các bên. Người vay hoặc người bị kiện cần chủ động thu thập, giao nộp chứng cứ chứng minh và phản đối bằng văn bản, thay vì chỉ trình bày miệng tại phiên tòa.

Thu thập và xác lập giá trị của chứng cứ điện tử, giấy vay viết tay

Không có giấy vay tiền chính thức không đồng nghĩa mất quyền khởi kiện hoặc mất quyền phản đối yêu cầu đòi nợ. Tin nhắn Zalo, Messenger, email, sao kê chuyển khoản, giấy nhận tiền và ghi âm có thể được xem xét như chứng cứ giao dịch dân sự. Điều kiện cốt lõi là chứng cứ phải có thật, liên quan đến vụ án và được giao nộp theo đúng thủ tục tố tụng.

“Chứng cứ trong vụ việc dân sự là những gì có thật được đương sự và cơ quan, tổ chức, cá nhân khác giao nộp, xuất trình cho Tòa án trong quá trình tố tụng hoặc do Tòa án thu thập được theo trình tự, thủ tục do Bộ luật này quy định và được Tòa án sử dụng làm căn cứ để xác định các tình tiết khách quan của vụ án cũng như xác định yêu cầu hay sự phản đối của đương sự là có căn cứ và hợp pháp” theo Điều 93 Bộ luật Tố tụng dân sự 2015.

Các nhóm chứng cứ cần được thu thập có hệ thống gồm:

- Giấy vay tiền viết tay, giấy nhận nợ, giấy chốt nợ, biên nhận giao nhận tiền.

- Sao kê ngân hàng, chứng từ chuyển khoản, nội dung giao dịch, mã giao dịch và thời điểm chuyển tiền.

- Tin nhắn Zalo, Messenger, email thể hiện việc vay, trả, gia hạn nợ hoặc thỏa thuận lãi.

- Ghi âm, xác nhận công nợ, biên bản làm việc hoặc vi bằng ghi nhận chứng cứ điện tử.

- Tài liệu thể hiện nghi vấn giả mạo chữ ký, ép ký hoặc ký văn bản trong tình trạng không tự nguyện.

Trường hợp nghi ngờ chữ ký hoặc giấy nhận nợ bị làm giả, đương sự cần yêu cầu giám định sớm. Người đưa ra chứng cứ giả mạo phải bồi thường thiệt hại và chịu chi phí giám định nếu việc giả mạo gây thiệt hại, theo khoản 3 Điều 103 Bộ luật Tố tụng dân sự 2015. Đây là cơ chế quan trọng để ngăn việc sử dụng giấy nhận nợ sai lệch nhằm áp đặt nghĩa vụ thanh toán.

Quy trình đối chiếu công nợ và sao kê tài khoản ngân hàng

Đối chiếu công nợ là thao tác để xác định khoản nào là tiền vay thực nhận, khoản nào là lãi đã trả, và khoản nào là lãi bị cộng dồn trái luật. Nếu không thực hiện bước này, người vay dễ bị buộc trả theo số tiền ghi tại văn bản cuối cùng.

Quy trình đối chiếu nên được thực hiện theo từng bước rõ ràng:

- Lập bảng dòng tiền theo thứ tự thời gian, gồm ngày vay, số tiền nhận, số tiền trả, phương thức thanh toán và chứng cứ kèm theo.

- Phân loại từng khoản thanh toán thành trả gốc, trả lãi, trả một phần hoặc khoản chưa xác định rõ mục đích.

- Đối chiếu sao kê ngân hàng với giấy nhận tiền, tin nhắn và lời khai của các bên để tránh bỏ sót khoản đã trả.

- Lập văn bản phản đối yêu cầu đòi nợ nếu nguyên đơn tính sai nợ gốc, cộng lãi vào gốc hoặc bỏ qua khoản đã thanh toán.

- Đề nghị Tòa án đánh giá từng chứng cứ và tính lại nghĩa vụ thanh toán theo đúng bản chất giao dịch.

Căn cứ khoản 2 Điều 91 Bộ luật Tố tụng dân sự 2015, đương sự phản đối yêu cầu của người khác phải thể hiện bằng văn bản và cung cấp chứng cứ chứng minh sự phản đối đó. Vì vậy, người bị kiện không nên chỉ khẳng định đã trả tiền. Cần nộp tài liệu chứng minh cụ thể cho từng khoản đã thanh toán.

Tòa án cũng có nghĩa vụ đánh giá từng chứng cứ và mối liên hệ giữa các chứng cứ một cách khách quan, toàn diện, đầy đủ, chính xác theo khoản 1 và khoản 2 Điều 108 Bộ luật Tố tụng dân sự 2015. Trong Quyết định giám đốc thẩm số 09/2025/DS-GĐT ngày 19/3/2025, việc bị đơn đã thanh toán 205.000.000 đồng nhưng các Toà cấp dưới chỉ công nhận 115.000.000 đồng là sai lệch đáng kể so với tài liệu trong hồ sơ.

Khoản 2 Điều 92 Bộ luật Tố tụng dân sự 2015 quy định một bên được miễn chứng minh đối với tình tiết, sự kiện, tài liệu mà bên kia đã thừa nhận hoặc không phản đối. Do đó, việc phản đối phải được thực hiện đúng thời điểm. Nếu im lặng trước số liệu bất lợi, đương sự có thể làm suy yếu cơ hội tự bảo vệ quyền lợi.

Phân tích thực tiễn từ Quyết định giám đốc thẩm 09/2025/DS-GĐT về tranh chấp vay tài sản

Quyết định giám đốc thẩm số 09/2025/DS-GĐT là ví dụ điển hình về rủi ro đánh giá sai bản chất khoản vay. Vụ án cho thấy một “giấy nhận nợ” có thể che giấu tiền lãi cộng dồn, nếu Tòa án không đối chiếu toàn bộ lịch sử giao dịch. Điểm pháp lý nổi bật là Hội đồng Thẩm phán Tòa án nhân dân tối cao không chấp nhận việc công nhận máy móc khoản tiền ghi trên giấy. Đây là cơ sở tham khảo quan trọng cho người vay, người thừa kế nghĩa vụ và người đang bị kiện đòi nợ.

Điểm mấu chốt dẫn đến việc hủy án sơ thẩm và phúc thẩm

Trong vụ án, nguyên đơn yêu cầu bị đơn trả khoản vay gốc 2.810.000.000 đồng với lãi suất 2,5% đến 3%/tháng. Đồng thời, nguyên đơn còn yêu cầu thanh toán thêm 2.112.500.000 đồng theo một “giấy nhận nợ”. Quyết định giám đốc thẩm số 09/2025/DS-GĐT ngày 19/3/2025 xác định khoản 2.112.500.000 đồng này thực chất là tiền lãi, không phải nợ gốc độc lập.

Sai lầm đầu tiên của cấp sơ thẩm và phúc thẩm là xác định sai bản chất khoản tiền. Việc coi tiền lãi chưa thanh toán là nợ gốc. Đây là lỗi nghiêm trọng vì Tòa án phải xét bản chất giao dịch, không chỉ căn cứ vào tên gọi văn bản.

Sai lầm thứ hai nằm ở việc không đánh giá đầy đủ chứng cứ thanh toán. Bị đơn đã xuất trình giấy nhận tiền và sao kê ngân hàng thể hiện đã thanh toán 205.000.000 đồng. Tuy nhiên, cấp dưới chỉ ghi nhận 115.000.000 đồng, chủ yếu dựa vào lời khai của nguyên đơn.

Theo khoản 1 và khoản 2 Điều 108 Bộ luật Tố tụng dân sự 2015, Tòa án phải đánh giá từng chứng cứ và sự liên quan giữa các chứng cứ một cách khách quan, toàn diện, đầy đủ, chính xác. Việc bỏ qua sao kê ngân hàng làm sai lệch số tiền đã trả. Hệ quả là nghĩa vụ còn lại của bị đơn có thể bị xác định cao hơn thực tế.

Bản án sơ thẩm và phúc thẩm bị hủy vì chưa làm rõ nợ gốc, tiền lãi, khoản đã trả và điều kiện áp dụng lãi quá hạn. Quyết định này khẳng định nguyên tắc: tranh chấp vay tài sản phải được giải quyết trên dòng tiền thực tế, không chỉ trên giấy chốt nợ cuối cùng.

Bài học pháp lý dành cho người vay và người thừa kế nghĩa vụ

Người vay hoặc người thừa kế nghĩa vụ không nên mặc nhiên chấp nhận số tiền trong giấy nhận nợ cuối cùng. Cần kiểm tra xem khoản tiền đó hình thành từ tiền vay thực nhận hay từ tiền lãi bị cộng dồn. Nếu bản chất là tiền lãi, đương sự có quyền yêu cầu Tòa án bóc tách và tính lại theo giới hạn pháp luật.

Các bước phòng vệ cần thực hiện gồm:

- Kiểm tra toàn bộ sao kê ngân hàng từ thời điểm phát sinh quan hệ vay đến khi tranh chấp. Mỗi khoản chuyển tiền cần được ghi rõ ngày, nội dung, bên nhận và mục đích thanh toán.

- Bóc tách nợ gốc và tiền lãi trong từng giấy vay, giấy nhận nợ hoặc biên bản đối chiếu. Không nên để một con số tổng hợp thay thế toàn bộ lịch sử giao dịch.

- Lập văn bản phản đối yêu cầu khởi kiện nếu bên cho vay nhập lãi vào gốc hoặc bỏ qua khoản đã thanh toán. Căn cứ khoản 2 Điều 91 Bộ luật Tố tụng dân sự 2015, sự phản đối phải có tài liệu, chứng cứ kèm theo.

- Đề nghị Tòa án không công nhận giấy chốt nợ mang tính cộng dồn lãi nếu giấy đó che giấu lãi vượt trần. Khi có dấu hiệu giả tạo, cần viện dẫn cơ chế giao dịch dân sự vô hiệu do giả tạo.

- Yêu cầu tính lại lãi suất theo từng giai đoạn pháp luật áp dụng. Với khoản vay chịu sự điều chỉnh của Bộ luật Dân sự hiện hành, mức lãi thỏa thuận không được vượt 20%/năm theo khoản 1 Điều 468 Bộ luật Dân sự 2015.

Bài học quan trọng từ Quyết định giám đốc thẩm 09/2025/DS-GĐT là người bị kiện phải chủ động tạo hồ sơ phản biện. Sao kê ngân hàng, giấy nhận tiền và tin nhắn có thể thay đổi kết quả vụ án. Nếu không cung cấp chứng cứ đúng thời điểm, đương sự có thể bị ràng buộc bởi các số liệu bất lợi trong hồ sơ.

Đối với người thừa kế nghĩa vụ, việc kiểm tra bản chất khoản nợ càng cần thận trọng. Không phải mọi khoản ghi trên giấy nhận nợ đều là nghĩa vụ hợp pháp phải kế thừa. Cần xác định khoản nào là nợ gốc thật, khoản nào là lãi trái luật, và khoản nào đã được thanh toán nhưng chưa được khấu trừ.

Quy trình và cách xử lý tranh chấp hợp đồng vay tài sản theo pháp luật tố tụng

Cách xử lý tranh chấp hợp đồng vay tài sản phải bắt đầu từ việc xác định đúng nghĩa vụ trả nợ, thời điểm đến hạn và chứng cứ chứng minh. Nếu chỉ gửi đơn khởi kiện mà chưa đối chiếu nợ gốc, lãi và khoản đã trả, hồ sơ dễ bị phản bác hoặc kéo dài tố tụng. Đối với người bị kiện, chiến lược phòng vệ phải đi theo hướng chứng minh dòng tiền thực tế và yêu cầu Tòa án tính lại lãi. Với bên cho vay, hồ sơ cần rõ thời hạn, thẩm quyền và căn cứ yêu cầu thanh toán.

Điều kiện khởi kiện, xác định thời hiệu và Tòa án có thẩm quyền

Trước khi khởi kiện tranh chấp hợp đồng vay tài sản, bên yêu cầu cần xác định hợp đồng vay có kỳ hạn hay không kỳ hạn. Với hợp đồng vay không kỳ hạn, việc đòi nợ không thể thực hiện tùy tiện nếu chưa bảo đảm nghĩa vụ báo trước. Đây là điều kiện thực tiễn quan trọng để tránh bị phản đối về thời điểm yêu cầu thanh toán.

Đối với hợp đồng vay không kỳ hạn, không có lãi, bên cho vay có quyền đòi lại tài sản bất cứ lúc nào, nhưng phải báo cho bên vay biết trước một thời gian hợp lý theo khoản 1 Điều 469 Bộ luật Dân sự 2015. Với hợp đồng vay không kỳ hạn có lãi, quy tắc báo trước cũng được áp dụng tương tự. Đồng thời Bên cho vay được trả lãi đến thời điểm nhận lại tài sản theo khoản 2 Điều 469 Bộ luật Dân sự 2015.

Với hợp đồng vay có kỳ hạn, không có lãi, bên vay được trả trước hạn nhưng phải báo trước cho bên cho vay. Ngược lại, bên cho vay chỉ được đòi lại tài sản trước hạn nếu được bên vay đồng ý theo khoản 1 Điều 470 Bộ luật Dân sự 2015. Quy định này giúp xác định yêu cầu khởi kiện đã phát sinh đúng thời điểm hay chưa.

Khi chuẩn bị hồ sơ, đương sự cần rà soát các nhóm nội dung sau:

- Thời điểm phát sinh nghĩa vụ trả nợ, gồm ngày đến hạn, thông báo đòi nợ và phản hồi của bên vay.

- Thời hiệu khởi kiện tranh chấp hợp đồng, đặc biệt với các khoản vay đã kéo dài nhiều năm hoặc đã ký lại giấy nợ nhiều lần.

- Tòa án có thẩm quyền, ưu tiên xác định theo nơi cư trú hoặc trụ sở của bị đơn, đồng thời kiểm tra thỏa thuận tố tụng nếu có.

- Đơn khởi kiện Mẫu 23-DS, chứng cứ kèm theo và tài liệu chứng minh yêu cầu thanh toán.

- Rủi ro trả lại đơn khởi kiện theo Điều 192 Bộ luật Tố tụng dân sự 2015 nếu hồ sơ không đáp ứng điều kiện thụ lý.

Về thẩm quyền sơ thẩm, Tòa án nhân dân khu vực có thẩm quyền giải quyết tranh chấp hợp đồng vay dân sự theo Điều 35 Bộ luật Tố tụng dân sự 2015, sửa đổi, bổ sung bởi Luật số 85/2025/QH15. Vì vậy, việc nộp sai Tòa án có thể làm mất thời gian, tăng chi phí và ảnh hưởng chiến lược tố tụng.

Trình tự xử lý tại Tòa án nên được triển khai theo các bước cơ bản:

- Gửi thông báo yêu cầu thanh toán để xác lập thiện chí và thời điểm phát sinh tranh chấp.

- Đối chiếu công nợ bằng sao kê, giấy nhận tiền, tin nhắn và tài liệu giao nhận tiền.

- Soạn đơn khởi kiện theo đúng mẫu, nêu rõ yêu cầu về nợ gốc, lãi, khoản đã trả và chứng cứ kèm theo.

- Nộp hồ sơ tại Tòa án có thẩm quyền và thực hiện nghĩa vụ tạm ứng án phí theo thông báo.

- Tham gia tố tụng, cung cấp chứng cứ, phản đối yêu cầu sai và đề nghị Tòa án tính lại lãi nếu có căn cứ.

Quy trình trên không chỉ dành cho bên cho vay. Người bị kiện cũng cần áp dụng tương tự để lập văn bản phản đối, nộp chứng cứ thanh toán và yêu cầu bóc tách lãi. Nếu không chủ động từ đầu, đương sự có thể bị bất lợi khi Tòa án đánh giá nghĩa vụ dựa trên hồ sơ một chiều.

Áp dụng biện pháp khẩn cấp tạm thời và thi hành án dân sự

Trong thực tế, nhiều tranh chấp vay tiền không chỉ xoay quanh việc thắng kiện. Vấn đề lớn hơn là tài sản còn đủ để thi hành án hay không. Nhu cầu “đóng băng tài khoản” hoặc “chặn bán nhà” phải được chuẩn hóa thành yêu cầu áp dụng biện pháp khẩn cấp tạm thời theo thủ tục tố tụng (Điều 111, 114 Bộ luật Tố tụng Dân sự 2015).

Các biện pháp như phong tỏa tài khoản, kê biên tài sản hoặc ngăn chặn tẩu tán tài sản cần được chuẩn bị bằng chứng cứ cụ thể. Bên yêu cầu nên chứng minh có dấu hiệu chuyển nhượng tài sản, rút tiền, che giấu nguồn thu hoặc né tránh nghĩa vụ. Nếu chỉ nêu lo ngại chung, yêu cầu có thể không đủ cơ sở để Tòa án xem xét.

Một hồ sơ yêu cầu biện pháp khẩn cấp tạm thời thường cần làm rõ:

- Khoản nợ đang tranh chấp và căn cứ xác định nghĩa vụ thanh toán.

- Tài sản có nguy cơ bị tẩu tán, gồm tài khoản ngân hàng, quyền sử dụng đất, nhà ở hoặc tài sản có giá trị khác.

- Hành vi làm phát sinh nguy cơ, như bán tài sản, chuyển nhượng cho người thân hoặc rút tiền bất thường.

- Mối liên hệ giữa tài sản và nghĩa vụ thi hành án, nhằm đảm đảm yêu cầu không vượt quá phạm vi tranh chấp.

- Tài liệu chứng minh khẩn cấp, gồm sao kê, thông tin tài sản, hợp đồng chuyển nhượng, thông báo rao bán hoặc dữ liệu giao dịch.

Sau khi có bản án hoặc quyết định có hiệu lực, trọng tâm chuyển sang thi hành án dân sự. Bên được thi hành án cần yêu cầu xác minh điều kiện thi hành án, truy tìm tài sản và áp dụng biện pháp cưỡng chế phù hợp. Nếu chậm thực hiện, người phải thi hành án có thể kịp thời phân tán tài sản.

Đối với người bị kiện, cần thận trọng khi tài sản có nguy cơ bị kê biên hoặc phong tỏa. Việc phản đối yêu cầu áp dụng biện pháp khẩn cấp tạm thời phải dựa trên chứng cứ, không chỉ dựa vào lời khai. Cần chứng minh tài sản không liên quan tranh chấp, yêu cầu vượt phạm vi nghĩa vụ hoặc số nợ đã bị tính sai.

Ranh giới pháp lý giữa tranh chấp dân sự và vụ án hình sự

Không phải mọi trường hợp vay tiền không trả đều dẫn đến trách nhiệm hình sự. Tranh chấp hợp đồng vay tài sản vẫn là quan hệ dân sự nếu người vay có giao dịch thật, có nghĩa vụ trả nợ và tranh chấp phát sinh từ khả năng thanh toán, lãi suất hoặc chứng cứ. Việc hình sự hóa tranh chấp dân sự có thể làm sai hướng xử lý và kéo dài quá trình thu hồi tài sản.

Tuy nhiên, quan hệ vay có thể chuyển sang hướng hình sự nếu xuất hiện dấu hiệu gian dối hoặc chiếm đoạt. Các dấu hiệu cần được đánh giá thận trọng gồm: vay rồi bỏ trốn, sử dụng thông tin giả, che giấu khả năng trả nợ, dùng tài sản vay sai mục đích dẫn đến mất khả năng thanh toán, hoặc tẩu tán tài sản để trốn nghĩa vụ. Khi đó, nội dung cần được xem xét theo hướng lừa đảo chiếm đoạt tài sản hoặc lạm dụng tín nhiệm chiếm đoạt tài sản.

Câu hỏi “bị quỵt nợ có tố cáo công an được không” cần được trả lời theo bản chất hồ sơ. Nếu chỉ có tranh chấp về lãi, thời hạn trả nợ hoặc đối chiếu công nợ, con đường phù hợp là khởi kiện dân sự. Nếu có chứng cứ về thủ đoạn gian dối hoặc hành vi bỏ trốn nhằm chiếm đoạt, đương sự có thể chuẩn bị đơn tố giác tội phạm song song với việc bảo toàn chứng cứ dân sự.

Khi lựa chọn hướng xử lý, cần phân loại hồ sơ theo ba nhóm:

- Tranh chấp dân sự thuần túy, khi có khoản vay thật nhưng các bên bất đồng về lãi, thời hạn, khoản đã trả hoặc giấy nhận nợ.

- Tranh chấp dân sự có yếu tố rủi ro chiếm đoạt, khi người vay né tránh, chuyển tài sản hoặc không hợp tác nhưng chưa đủ chứng cứ hình sự.

- Hồ sơ có dấu hiệu hình sự, khi có gian dối ngay từ đầu, bỏ trốn, tẩu tán tài sản hoặc sử dụng tiền trái cam kết để chiếm đoạt.

Chiến lược an toàn là không vội gắn nhãn hình sự cho mọi khoản nợ. Đương sự cần tập hợp chứng cứ giao dịch, chứng cứ thanh toán, thông tin tài sản và hành vi sau khi vay. Cách tiếp cận đúng giúp tránh tố cáo thiếu căn cứ, đồng thời không bỏ lỡ cơ hội áp dụng biện pháp pháp lý mạnh khi có dấu hiệu chiếm đoạt.

Các câu hỏi thường gặp liên quan đến hướng xử lý tranh chấp hợp đồng vay tài sản

Trong thực tiễn xét xử, cách xử lý tranh chấp hợp đồng vay tài sản đòi hỏi đương sự phải bóc tách chính xác ranh giới giữa “nợ gốc” và “tiền lãi” để tránh rủi ro gánh chịu các khoản nợ ảo. Những tình huống pháp lý phức tạp như đối chiếu chứng cứ điện tử, xử lý thỏa thuận lãi suất vượt trần hay hủy bỏ giao dịch giả tạo quyết định trực tiếp đến cơ hội bảo vệ tài sản hợp pháp. Các vướng mắc điển hình sau sẽ làm rõ phương án giải quyết cho từng trường hợp cụ thể.

1. Hai bên tự thỏa thuận mức lãi suất vay 3%/tháng thì pháp luật có công nhận không?

Không công nhận phần lãi suất vượt giới hạn luật định. Khi giải quyết tranh chấp hợp đồng vay tài sản, mức trần lãi suất vay do các bên thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, tương đương khoảng 1,66%/tháng. Do đó, phần lãi suất vượt quá mức 20%/năm sẽ không có hiệu lực thi hành theo khoản 1 Điều 468 Bộ luật Dân sự 2015. Tòa án có nghĩa vụ không công nhận mức lãi trái luật và bắt buộc tính lại lãi suất theo giới hạn trần này.

2. Người cho vay ép ký “giấy nhận nợ” gộp chung cả nợ gốc và tiền lãi chưa trả thì xử lý như thế nào?

Đương sự có quyền yêu cầu Tòa án tuyên bố “giấy nhận nợ” này vô hiệu do giả tạo. Việc xác lập giấy chốt nợ mới nhằm che giấu khoản tiền lãi chưa thanh toán được xem là thủ đoạn thiết lập giao dịch dân sự giả tạo. Pháp luật quy định giao dịch dân sự giả tạo vô hiệu, còn giao dịch dân sự bị che giấu vẫn có hiệu lực theo khoản 1 Điều 124 Bộ luật Dân sự 2015. Tòa án sẽ căn cứ vào đó để bóc tách lại gốc và lãi thực tế.

3. Người cho vay có quyền kiện đòi lại tiền bất cứ lúc nào đối với hợp đồng vay không kỳ hạn và không có lãi không?

Có quyền kiện đòi tiền vào bất cứ lúc nào nhưng phải tuân thủ điều kiện về thời gian thông báo trước. Đối với hợp đồng vay không kỳ hạn và không có lãi, bên cho vay có quyền đòi lại tài sản và bên vay cũng có quyền trả nợ vào bất cứ lúc nào, nhưng bắt buộc phải báo cho nhau biết trước một thời gian hợp lý theo khoản 1 Điều 469 Bộ luật Dân sự 2015. Nếu không thực hiện việc thông báo, yêu cầu khởi kiện có thể bị ảnh hưởng về mặt thủ tục.

4. Hợp đồng vay tiền có ghi nhận việc trả lãi nhưng không ghi rõ mức lãi suất cụ thể thì tính tiền lãi như thế nào?

Tiền lãi sẽ được tính dựa trên định mức giới hạn do pháp luật quy định. Khi giải quyết tranh chấp hợp đồng vay tài sản, nếu các bên có thỏa thuận trả lãi nhưng không xác định rõ mức lãi suất, Tòa án sẽ xác định lãi suất bằng 50% mức lãi suất giới hạn pháp luật quy định, tức 10%/năm tại thời điểm trả nợ theo khoản 2 Điều 468 Bộ luật Dân sự 2015. Đương sự cần yêu cầu Tòa án áp dụng đúng định mức này để bảo đảm quyền lợi hợp pháp.

5. Người khởi kiện cố tình cung cấp hợp đồng vay tiền hoặc sao kê bị làm giả để đòi nợ thì phải chịu chế tài gì?

Người khởi kiện sẽ phải bồi thường thiệt hại và chịu toàn bộ chi phí giám định. Trong quá trình xét xử tranh chấp hợp đồng vay tài sản, người đưa ra chứng cứ được kết luận là giả mạo phải bồi thường thiệt hại nếu việc giả mạo chứng cứ đó gây thiệt hại cho người khác và phải chịu chi phí giám định nếu Tòa án quyết định trưng cầu giám định theo khoản 3 Điều 103 Bộ luật Tố tụng dân sự 2015. Ngoài ra có thể bị chuyển sang vụ án hình sự nếu có đầy đủ yếu tố cấu thành.

6. Người vay bị kiện đòi nợ nhưng trước đó đã chuyển khoản trả một phần tiền thì phải làm gì để bảo vệ quyền lợi?

Người vay bắt buộc phải nộp văn bản phản đối kèm theo tài liệu chứng minh lịch sử thanh toán cho Tòa án. Đương sự phản đối yêu cầu của người khác đối với mình bắt buộc phải thể hiện bằng văn bản và phải thu thập, cung cấp, giao nộp chứng cứ như bản sao kê tài khoản ngân hàng để chứng minh cho sự phản đối đó theo khoản 2 Điều 91 Bộ luật Tố tụng dân sự 2015. Tòa án có nghĩa vụ đánh giá chứng cứ này để đối trừ nghĩa vụ thanh toán thực tế.

Dịch vụ tư vấn và đại diện cách xử lý tranh chấp hợp đồng vay tài sản tại Luật Long Phan PMT

Tranh chấp hợp đồng vay tài sản thường phức tạp vì số tiền ghi trên giấy nhận nợ có thể không phản ánh đúng nợ gốc thực tế. Việc tự xử lý hồ sơ dễ dẫn đến bỏ sót chứng cứ, tính sai lãi hoặc phản đối không đúng trọng tâm tố tụng. Luật Long Phan PMT tư vấn và đại diện đương sự theo hướng bóc tách nghĩa vụ, bảo vệ quyền lợi hợp pháp và kiểm soát rủi ro thi hành án.

Luật Long phan PMT thực hiện các công việc pháp lý cụ thể sau:

- Rà soát tính hợp pháp của hợp đồng vay, giấy nhận nợ, giấy chốt nợ, tin nhắn, sao kê ngân hàng và chứng từ giao nhận tiền.

- Bóc tách nợ gốc, tiền lãi và lãi cộng dồn để xác định khoản nào có căn cứ, khoản nào có dấu hiệu vượt trần hoặc bị nhập sai vào gốc.

- Đánh giá hiệu lực giao dịch dân sự nếu hồ sơ có dấu hiệu lập giấy nhận nợ để che giấu tiền lãi hoặc hợp đồng góp vốn giả cách.

- Xác định thời hiệu khởi kiện, thời điểm phát sinh nghĩa vụ trả nợ và Tòa án có thẩm quyền giải quyết tranh chấp.

- Soạn thông báo yêu cầu thanh toán, văn bản đối chiếu công nợ và đơn khởi kiện đòi tài sản theo chuẩn Mẫu 23-DS.

- Đại diện nộp hồ sơ khởi kiện, thực hiện thủ tục tạm ứng án phí và làm việc trực tiếp với Tòa án trong quá trình thụ lý.

- Soạn văn bản phản đối yêu cầu đòi nợ khi bên cho vay tính sai nợ gốc, áp lãi vượt trần hoặc bỏ qua khoản đã thanh toán.

- Yêu cầu Tòa án tính lại lãi suất theo giới hạn 20%/năm và không công nhận phần lãi vượt trần theo khoản 1 Điều 468 Bộ luật Dân sự 2015.

- Đề nghị áp dụng biện pháp khẩn cấp tạm thời như phong tỏa tài khoản, kê biên tài sản hoặc ngăn chặn tẩu tán tài sản khi có căn cứ.

- Cử luật sư tham gia tố tụng, trình bày quan điểm bảo vệ, đối đáp chứng cứ và bảo vệ quyền lợi hợp pháp tại phiên tòa.

- Đánh giá dấu hiệu hình sự và soạn đơn tố giác nếu có căn cứ về lừa đảo, lạm dụng tín nhiệm hoặc hành vi tẩu tán tài sản nhằm chiếm đoạt.

- Yêu cầu thi hành án xác minh tài sản, áp dụng biện pháp cưỡng chế và theo dõi quá trình thu hồi khoản nợ sau bản án.

Quý khách hàng có thể gửi hợp đồng vay, giấy nhận nợ, sao kê ngân hàng và tài liệu liên quan qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để Luật Long Phan PMT đánh giá sơ bộ hồ sơ.

Kết luận

Cách xử lý tranh chấp hợp đồng vay tài sản phải tập trung vào việc bóc tách nợ gốc, tiền lãi, khoản đã thanh toán và bản chất của giấy nhận nợ. Khi có dấu hiệu nhập lãi vào gốc, áp lãi vượt trần hoặc lập giao dịch dân sự vô hiệu do giả tạo, đương sự cần chủ động thu thập sao kê, phản đối bằng văn bản và yêu cầu Tòa án tính lại nghĩa vụ theo đúng pháp luật. Sai sót trong chứng cứ có thể làm tăng nghĩa vụ trả nợ hoặc ảnh hưởng thi hành án. Để được tư vấn khởi kiện tranh chấp hợp đồng vay tài sản và bảo vệ quyền lợi, liên hệ Luật Long Phan PMT qua Hotline 1900.63.63.87.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Bộ luật Tố tụng dân sự 2015

- Quyết định giám đốc thẩm số 09/2025/DS-GĐT ngày 19/3/2025 của Hội đồng Thẩm phán Tòa án nhân dân tối cao về việc tranh chấp hợp đồng vay tài sản.

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: biên bản đối chiếu công nợ, Bóc tách nợ gốc và tiền lãi, cộng dồn lãi, Đối chiếu sao kê ngân hàng, giấy vay nợ, Khởi kiện hợp đồng vay tài sản, Nhận diện giao dịch vay giả tạo, Phản đối yêu cầu đòi nợ sai, Xác lập giá trị chứng cứ điện tử, Xử lý thỏa thuận lãi suất vượt trần

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.