Nhận cọc đất đang thế chấp tiềm ẩn rủi ro mất cọc nếu bên đặt cọc đã biết tài sản đang bảo đảm tại ngân hàng nhưng vẫn tự nguyện giao kết. Hợp đồng đặt cọc bảo đảm giao kết hợp đồng chuyển nhượng quyền sử dụng đất không mặc nhiên vô hiệu; theo Án lệ số 79/2025/AL, tranh chấp chủ yếu được xét theo lỗi khi đến hạn công chứng, đặc biệt là việc chậm xóa đăng ký thế chấp hoặc từ chối ký kết. Để kiểm soát rủi ro trong giao dịch đất đai, cần ghi rõ nghĩa vụ giải chấp, tiến độ thanh toán và cơ chế thỏa thuận ba bên, nội dung sẽ được Luật Long Phan PMT phân tích dưới đây.

Lưu ý pháp lý quan trọng:

- Biết đất đang thế chấp nhưng vẫn đặt cọc thì hợp đồng không mặc nhiên vô hiệu; trọng tâm là lỗi khi đến hạn công chứng.

- Bên mua tự ý đổi ý, không đủ tiền hoặc từ chối ký không có căn cứ có thể bị mất toàn bộ tiền cọc.

- Bên bán không xóa đăng ký thế chấp đúng hạn có thể phải trả lại tài sản đặt cọc và một khoản tiền tương đương.

- Tranh chấp hợp đồng đặt cọc cần được khởi kiện trong thời hiệu 03 năm kể từ ngày quyền lợi bị xâm phạm.

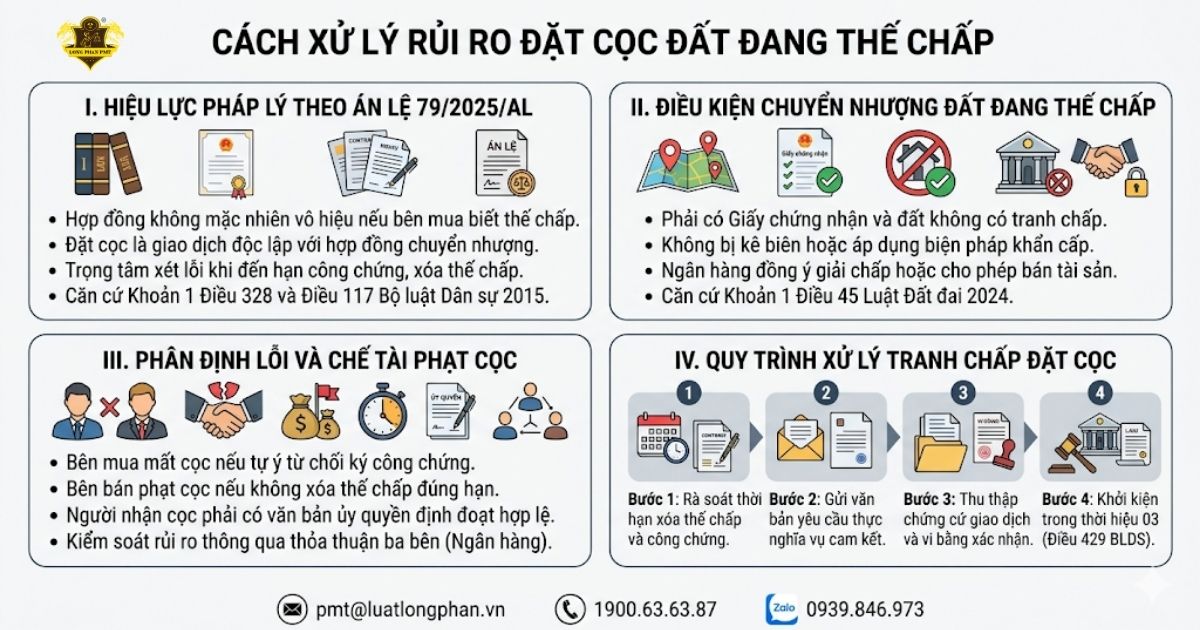

Hiệu lực pháp lý của hợp đồng nhận cọc đất đang thế chấp theo Án lệ số 79/2025/AL

Hợp đồng nhận cọc đất đang thế chấp không mặc nhiên vô hiệu chỉ vì quyền sử dụng đất còn được dùng để bảo đảm nghĩa vụ tại ngân hàng. Vấn đề cốt lõi là hợp đồng đặt cọc có đáp ứng điều kiện có hiệu lực hay không.

Theo Khoản 1 Điều 328 Bộ luật Dân sự 2015, đặt cọc là việc một bên giao tiền hoặc tài sản có giá trị trong một thời hạn để bảo đảm giao kết hoặc thực hiện hợp đồng. Vì vậy, hợp đồng đặt cọc bảo đảm giao kết hợp đồng chuyển nhượng quyền sử dụng đất là giao dịch độc lập với hợp đồng chuyển nhượng sau này.

Đối với tình huống người mua biết “đất cắm ngân hàng” nhưng vẫn đặt cọc, Án lệ số 79/2025/AL có giá trị định hướng quan trọng. Theo đó, Tòa án xác định hợp đồng đặt cọc là hợp đồng độc lập và có hiệu lực nếu bên đặt cọc biết quyền sử dụng đất đang thế chấp tại ngân hàng nhưng vẫn xác lập giao dịch.

Điều kiện có hiệu lực của giao dịch dân sự cần được kiểm tra theo các yếu tố nền tảng sau:

- Chủ thể tham gia phải có năng lực pháp luật dân sự, năng lực hành vi dân sự phù hợp với giao dịch.

- Việc giao kết phải được thực hiện trên cơ sở hoàn toàn tự nguyện, không bị ép buộc, lừa dối hoặc đe dọa.

- Mục đích và nội dung giao dịch không được vi phạm điều cấm của luật và không trái đạo đức xã hội.

(Cơ sở pháp lý: Khoản 1 Điều 117 Bộ luật Dân sự 2015.)

Nếu các điều kiện này được đáp ứng, việc quyền sử dụng đất đang thế chấp chỉ là tình trạng pháp lý cần xử lý trước công chứng, không phải căn cứ tự động làm vô hiệu hợp đồng đặt cọc.

Rủi ro thực tế phát sinh khi đến hạn công chứng nhưng bên nhận cọc không xóa đăng ký thế chấp, ngân hàng không đồng ý giải chấp, hoặc người ký nhận cọc không có thẩm quyền hợp lệ. Khi đó, Tòa án sẽ xem xét lỗi của từng bên để quyết định mất cọc, hoàn cọc hoặc phạt cọc.

Điều kiện và cơ chế chuyển nhượng quyền sử dụng đất đang thế chấp

Đất đang thế chấp chỉ có thể chuyển nhượng an toàn khi người sử dụng đất đáp ứng điều kiện chuyển nhượng và nghĩa vụ bảo đảm được xử lý trước công chứng. Trọng tâm không nằm ở tình trạng đang thế chấp, mà ở việc ngân hàng có đồng ý xóa đăng ký thế chấp hoặc cho phép bán tài sản thế chấp hay không.

Theo Khoản 1 Điều 45 Luật Đất đai 2024, người sử dụng đất được chuyển nhượng quyền sử dụng đất khi đáp ứng đủ các điều kiện sau:

- Có Giấy chứng nhận quyền sử dụng đất.

- Đất không có tranh chấp hoặc tranh chấp đã được giải quyết.

- Quyền sử dụng đất không bị kê biên hoặc áp dụng biện pháp khác để bảo đảm thi hành án.

- Đất đang trong thời hạn sử dụng.

- Quyền sử dụng đất không bị áp dụng biện pháp khẩn cấp tạm thời.

Các điều kiện này là hàng rào pháp lý bắt buộc trước khi ký hợp đồng chuyển nhượng. Nếu quyền sử dụng đất bị kê biên, bị áp dụng biện pháp khẩn cấp tạm thời hoặc chưa đủ điều kiện chuyển nhượng, việc công chứng có thể bị từ chối và tiền cọc sẽ phát sinh tranh chấp.

Đối với tài sản đang thế chấp, bên thế chấp không được tự ý bán nếu không thuộc trường hợp luật cho phép. Bên thế chấp chỉ được bán, thay thế, trao đổi tài sản thế chấp khi được bên nhận thế chấp đồng ý hoặc theo quy định của luật (Khoản 5 Điều 321 Bộ luật Dân sự 2015).

Vì vậy, phương án an toàn là hoàn tất xóa đăng ký thế chấp quyền sử dụng đất trước thời điểm công chứng. Trường hợp chưa thể giải chấp ngay, các bên nên lập thỏa thuận giữa bên thế chấp, bên nhận thế chấp và bên nhận chuyển nhượng để kiểm soát dòng tiền.

Bên cạnh đó, cơ chế tài khoản phong tỏa có thể được dùng để bảo đảm nghĩa vụ thanh toán. Khoản tiền ký quỹ được gửi vào tài khoản phong tỏa tại tổ chức tín dụng theo thỏa thuận hoặc do bên có quyền chỉ định (Khoản 1 Điều 39 Nghị định số 21/2021/NĐ-CP).

Phân định rủi ro mất tiền và quyền yêu cầu phạt cọc trong thực tiễn

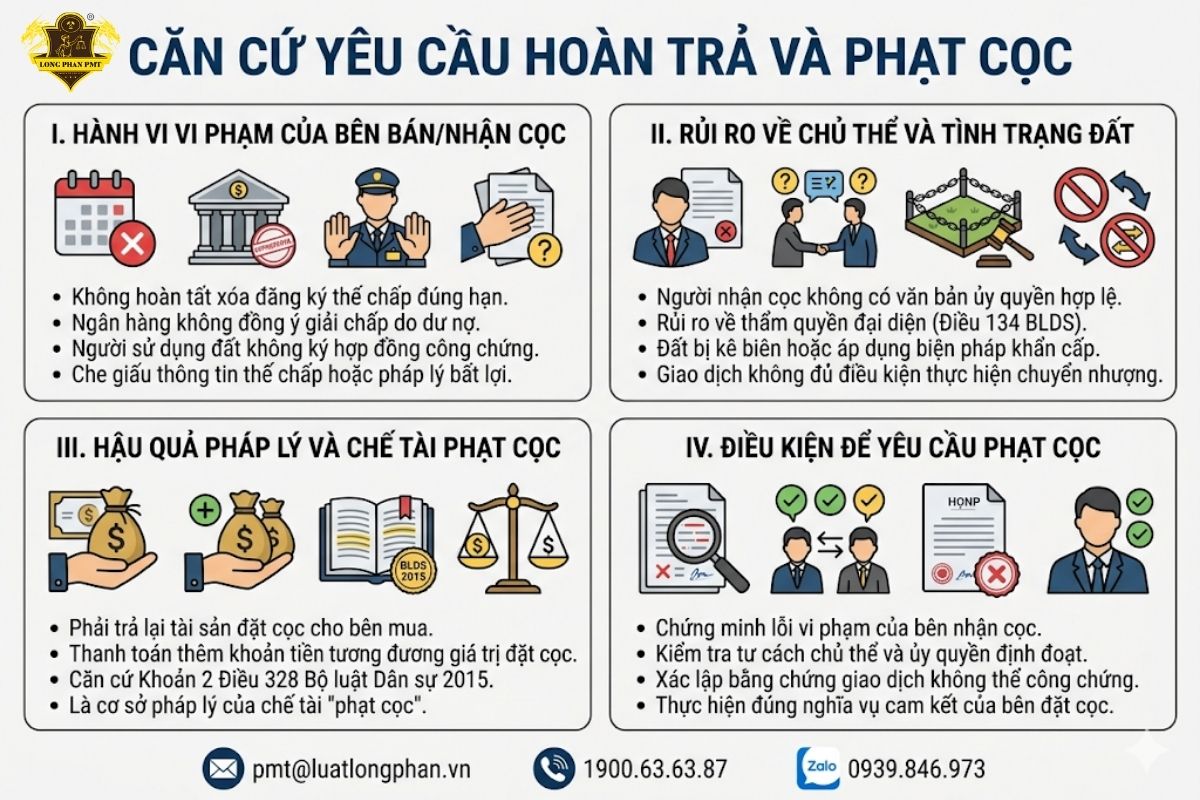

Tranh chấp đặt cọc thường không dừng ở câu hỏi đất có đang thế chấp hay không. Tòa án sẽ xem xét bên nào vi phạm nghĩa vụ đã cam kết trong hợp đồng đặt cọc. Vì vậy, người đặt cọc có thể mất cọc dù tài sản đang thế chấp nếu lỗi phát sinh từ chính mình. Ngược lại, bên nhận cọc phải hoàn trả và chịu chế tài nếu không bảo đảm điều kiện công chứng đúng hạn.

Các tình huống bên mua bị mất tài sản đặt cọc

Bên mua có nguy cơ mất toàn bộ tiền cọc khi đã biết quyền sử dụng đất đang thế chấp nhưng vẫn đồng ý giao kết, sau đó tự ý từ chối mua. Lý do lo ngại rủi ro, giá đất tăng cao hoặc không chuẩn bị đủ tiền thường không đủ để phủ nhận nghĩa vụ đã cam kết.

Cơ sở pháp lý: Theo quy định tại Khoản 2 Điều 328 Bộ luật Dân sự 2015, bên đặt cọc từ chối giao kết hoặc thực hiện hợp đồng, tài sản đặt cọc thuộc về bên nhận đặt cọc, trừ trường hợp có thỏa thuận khác. Quy định này đặt trọng tâm vào lỗi từ chối giao kết, không chỉ vào tình trạng pháp lý của tài sản.

Thực tiễn giải quyết tranh chấp: Án lệ số 79/2025/AL cũng ghi nhận tình huống bên bán đã rút Giấy chứng nhận quyền sử dụng đất từ ngân hàng để chuẩn bị ký chuyển nhượng. Bên mua từ chối ký vì cho rằng giá đất quá cao, nên hành vi này bị xác định là vi phạm thỏa thuận đặt cọc (Đoạn 13 Phần Nhận định của Tòa án Án lệ số 79/2025/AL). HĐXX lập luận rằng “người nhận cọc không đứng tên sổ” cũng không đương nhiên làm hợp đồng vô hiệu. Khi người nhận cọc được người sử dụng đất ủy quyền giao kết hợp đồng, Tòa án có thể xác định người này có quyền xác lập giao dịch (Giải pháp pháp lý 2 Án lệ số 79/2025/AL).

Căn cứ pháp lý yêu cầu bên bán hoàn trả và bồi thường tiền cọc

Bên đặt cọc có cơ sở yêu cầu hoàn trả tiền cọc nếu bên nhận cọc không thực hiện đúng nghĩa vụ đã cam kết. Trọng tâm là chứng minh lỗi của bên bán, người nhận cọc hoặc người được ủy quyền trong việc làm giao dịch không thể công chứng.

| Hành vi vi phạm của bên bán hoặc bên nhận cọc | Hậu quả pháp lý |

| Không hoàn tất xóa đăng ký thế chấp đúng hạn công chứng | Có thể phải hoàn cọc và chịu chế tài theo thỏa thuận |

| Ngân hàng không đồng ý giải chấp do dư nợ hoặc điều kiện tín dụng chưa được xử lý | Bên mua có căn cứ từ chối tiếp tục nếu điều kiện giải chấp là nghĩa vụ của bên bán |

| Người sử dụng đất không ký hợp đồng công chứng | Có thể bị xem là từ chối giao kết hợp đồng |

| Người nhận cọc không có văn bản ủy quyền định đoạt quyền sử dụng đất hợp lệ | Giao dịch có rủi ro về thẩm quyền đại diện |

| Quyền sử dụng đất bị kê biên hoặc áp dụng biện pháp khẩn cấp tạm thời | Giao dịch chuyển nhượng có thể không đủ điều kiện thực hiện |

| Che giấu thông tin thế chấp hoặc tình trạng pháp lý bất lợi | Là căn cứ đánh giá lỗi và trách nhiệm hoàn trả tiền cọc |

Theo Khoản 2 Điều 328 Bộ luật Dân sự 2015, nếu bên nhận đặt cọc từ chối giao kết hoặc thực hiện hợp đồng, bên này phải trả lại tài sản đặt cọc và một khoản tiền tương đương giá trị tài sản đặt cọc, trừ trường hợp có thỏa thuận khác. Đây là cơ sở pháp lý của chế tài thường được gọi là “phạt cọc”.

Về thẩm quyền đại diện, đại diện là việc một người nhân danh và vì lợi ích của người khác xác lập, thực hiện giao dịch dân sự (Khoản 1 Điều 134 Bộ luật Dân sự 2015). Vì vậy, trước khi yêu cầu phạt cọc, cần kiểm tra người nhận cọc có đúng tư cách chủ thể hoặc có ủy quyền hợp lệ hay không.

Hướng dẫn thiết lập điều khoản hợp đồng đặt cọc bảo đảm an toàn giao dịch

Hợp đồng đặt cọc đối với quyền sử dụng đất đang thế chấp phải được thiết kế như một cơ chế kiểm soát rủi ro, không chỉ là giấy nhận tiền. Trọng tâm là xác định rõ tình trạng thế chấp, nghĩa vụ xóa đăng ký thế chấp và điều kiện công chứng.

Các điều khoản sau cần được ghi nhận rõ trong hợp đồng đặt cọc bảo đảm giao kết hợp đồng chuyển nhượng quyền sử dụng đất:

- Ghi nhận đầy đủ tình trạng tài sản đang thế chấp, gồm ngân hàng nhận thế chấp, dư nợ còn lại và tình trạng giữ Giấy chứng nhận.

- Quy định bên bán phải cung cấp văn bản xác nhận dư nợ hoặc văn bản thể hiện khả năng xóa đăng ký thế chấp trước thời điểm công chứng.

- Chia nhỏ tiền cọc theo tiến độ giải chấp, tránh chuyển một lần toàn bộ tiền cọc khi chưa kiểm tra được khả năng rút Giấy chứng nhận.

- Ấn định thời hạn giải chấp, thời điểm ký công chứng và hậu quả nếu bên bán không thực hiện đúng cam kết.

- Ghi rõ nếu bên bán không giải chấp đúng hạn thì phải hoàn trả tiền cọc và chịu chế tài phạt cọc theo thỏa thuận.

- Không chuyển tiền cho cá nhân không đứng tên Giấy chứng nhận nếu không có văn bản ủy quyền định đoạt quyền sử dụng đất hợp lệ.

- Ưu tiên lập thỏa thuận giữa bên thế chấp, bên nhận thế chấp và bên nhận chuyển nhượng để kiểm soát dòng tiền thanh toán cho ngân hàng.

Ngoài ra, cơ chế tài khoản phong tỏa là giải pháp đáng cân nhắc trong giao dịch có ngân hàng tham gia. Khoản tiền ký quỹ được gửi vào tài khoản phong tỏa tại tổ chức tín dụng theo thỏa thuận hoặc do bên có quyền chỉ định (Khoản 1 Điều 39 Nghị định số 21/2021/NĐ-CP).

Nhìn chung, khi các bên thiết kế điều khoản càng cụ thể thì khả năng chứng minh lỗi càng rõ khi tranh chấp xảy ra. Một hợp đồng đặt cọc an toàn phải dự liệu trước tình huống ngân hàng không giải chấp, bên bán chậm công chứng hoặc người nhận cọc không đủ thẩm quyền.

Quy trình xử lý tranh chấp khi phát sinh rủi ro nhận cọc đất đang thế chấp

Khi giao dịch đặt cọc phát sinh rủi ro, bên đặt cọc cần xử lý theo trình tự chứng cứ trước, yêu cầu thực hiện nghĩa vụ sau, rồi mới khởi kiện. Cách làm này giúp xác định rõ lỗi trong việc xóa đăng ký thế chấp, ký công chứng và hoàn trả tiền cọc.

- Bước 1: Rà soát hợp đồng đặt cọc và thời hạn công chứng

Cần kiểm tra số tiền cọc, thời hạn giải chấp, thời điểm công chứng, điều kiện phạt cọc và thỏa thuận về nghĩa vụ của từng bên. Nếu điều khoản xác định rõ nghĩa vụ xóa đăng ký thế chấp, đây là căn cứ quan trọng để chứng minh lỗi vi phạm. - Bước 2: Kiểm tra tư cách người ký nhận cọc

Cần xác định người ký cọc là người sử dụng đất hay người được ủy quyền hợp lệ. Đại diện là việc một người nhân danh và vì lợi ích của người khác xác lập, thực hiện giao dịch dân sự (Khoản 1 Điều 134 Bộ luật Dân sự 2015). - Bước 3: Gửi văn bản yêu cầu thực hiện nghĩa vụ

Bên đặt cọc nên gửi văn bản yêu cầu bên bán giải chấp, cung cấp giấy tờ ngân hàng và ký công chứng đúng hạn. Văn bản cần ấn định rõ thời hạn phản hồi, đồng thời lưu chứng cứ gửi nhận. - Bước 4: Thu thập chứng cứ và khởi kiện khi cần thiết

Chứng cứ nên gồm sao kê chuyển tiền, tin nhắn, email, giấy hẹn công chứng, ghi nhận làm việc với ngân hàng và vi bằng nếu cần. Tòa án có thẩm quyền bảo vệ quyền dân sự, giải quyết tranh chấp hợp đồng đặt cọc (Điều 14 Bộ luật Dân sự 2015).

Thời hiệu khởi kiện yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm, kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền lợi bị xâm phạm (Điều 429 Bộ luật Dân sự 2015). Vì vậy, việc chậm thu thập chứng cứ có thể làm suy yếu đáng kể khả năng yêu cầu hoàn cọc hoặc phạt cọc.

Câu hỏi thường gặp về nhận cọc khi đất đang bị thế chấp có bị vô hiệu và có thể phạt cọc

Quá trình giao kết hợp đồng “nhận cọc đất đang thế chấp” thường phát sinh nhiều vướng mắc nằm ngoài dự liệu ban đầu của các bên. Việc nắm vững cơ chế xử lý các tình huống rủi ro ngoại lệ giúp người mua và người bán chủ động bảo vệ tài sản, ngăn ngừa tranh chấp kéo dài. Giải quyết triệt để những nút thắt thực tiễn này là điều kiện tiên quyết để bảo đảm an toàn pháp lý cho toàn bộ giao dịch bất động sản.

1. Biết đất đang thế chấp ngân hàng nhưng vẫn đặt cọc thì hợp đồng có bị vô hiệu không?

Không, hợp đồng đặt cọc vẫn phát sinh hiệu lực pháp luật bình thường. Hợp đồng đặt cọc không bị vô hiệu khi người mua biết rõ quyền sử dụng đất đang thế chấp tại ngân hàng nhưng vẫn tự nguyện giao kết. Việc thỏa thuận đặt cọc để bảo đảm cho việc giao kết hợp đồng chuyển nhượng quyền sử dụng đất giữa các bên trong thời gian tài sản đang thế chấp tại ngân hàng không ảnh hưởng đến hiệu lực của hợp đồng đặt cọc theo Đoạn 14 Phần Nhận định của Tòa án Án lệ số 79/2025/AL.

2. Người mua tự ý từ chối mua đất vì chê giá cao hoặc sợ rủi ro thế chấp thì có bị mất tiền cọc không?

Có, người mua chắc chắn bị mất toàn bộ tài sản đã đặt cọc nếu tự ý từ chối giao kết hợp đồng. Hành vi từ chối mua với lý do giá đất cao khi bên bán đã rút giấy chứng nhận là vi phạm thỏa thuận. Lỗi hoàn toàn thuộc về bên mua nên bên mua phải chịu mất cọc theo Đoạn 13 Phần Nhận định của Tòa án Án lệ số 79/2025/AL. Pháp luật quy định nếu bên đặt cọc từ chối giao kết, thực hiện hợp đồng thì tài sản đặt cọc thuộc về bên nhận đặt cọc theo Khoản 2 Điều 328 Bộ luật Dân sự số 91/2015/QH13.

3. Người nhận tiền cọc không phải là người đứng tên trên Giấy chứng nhận quyền sử dụng đất thì hợp đồng đặt cọc có giá trị pháp lý không?

Hợp đồng đặt cọc vẫn có giá trị pháp lý nếu người nhận cọc được chủ sở hữu ủy quyền hợp pháp. Tòa án xác định bên nhận đặt cọc có quyền xác lập và hợp đồng đặt cọc có hiệu lực trong trường hợp người nhận đặt cọc không có quyền sở hữu nhưng được chủ sở hữu tài sản ủy quyền giao kết hợp đồng theo Giải pháp pháp lý 2 Án lệ số 79/2025/AL. Hoạt động đại diện này hoàn toàn phù hợp với định nghĩa người nhân danh và vì lợi ích của người khác xác lập giao dịch dân sự theo Khoản 1 Điều 134 Bộ luật Dân sự số 91/2015/QH13.

4. Bên bán không thực hiện thủ tục xóa đăng ký thế chấp đúng hạn dẫn đến không thể công chứng thì bị xử lý như thế nào?

Bên bán bắt buộc phải trả lại tiền cọc và bồi thường một khoản tiền phạt cọc cho người mua. Quy định pháp luật nêu rõ, nếu bên nhận đặt cọc từ chối giao kết, thực hiện hợp đồng thì phải trả cho bên đặt cọc tài sản đặt cọc và một khoản tiền tương đương giá trị tài sản đặt cọc, trừ trường hợp có thỏa thuận khác theo Khoản 2 Điều 328 Bộ luật Dân sự số 91/2015/QH13.

5. Đất đang bị Tòa án áp dụng biện pháp khẩn cấp tạm thời có được phép chuyển nhượng sau khi đã nhận cọc không?

Không, người sử dụng đất hoàn toàn không được phép ký hợp đồng chuyển nhượng quyền sử dụng đất. Pháp luật quy định người sử dụng đất chỉ được thực hiện các quyền chuyển nhượng quyền sử dụng đất khi đáp ứng đủ các điều kiện, trong đó bắt buộc quyền sử dụng đất không bị áp dụng biện pháp khẩn cấp tạm thời theo Khoản 1 Điều 45 Luật Đất đai 2024.

6. Thời hạn tối đa để nộp đơn khởi kiện yêu cầu Tòa án giải quyết tranh chấp hợp đồng đặt cọc là bao lâu?

Thời hạn tối đa để nộp đơn khởi kiện ra cơ quan Tòa án là 03 năm. Thời hiệu khởi kiện để yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm, kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền và lợi ích hợp pháp của mình bị xâm phạm theo Điều 429 Bộ luật Dân sự số 91/2015/QH13.

Dịch vụ luật sư tư vấn và giải quyết tranh chấp hợp đồng đặt cọc tại Luật Long Phan PMT

Giao dịch nhận cọc đất đang thế chấp đòi hỏi kiểm tra đồng thời hợp đồng đặt cọc, tình trạng thế chấp, thẩm quyền ký nhận cọc và khả năng công chứng. Luật Long Phan PMT cung cấp dịch vụ luật sư nhằm kiểm soát rủi ro mất cọc, thiết lập phương án thanh toán an toàn và bảo vệ quyền lợi khi tranh chấp phát sinh.

- Rà soát tình trạng pháp lý quyền sử dụng đất, dư nợ ngân hàng, rủi ro kê biên và biện pháp khẩn cấp tạm thời trước khi đặt cọc.

- Thẩm định tính hợp pháp của văn bản ủy quyền định đoạt quyền sử dụng đất khi người nhận cọc không đứng tên Giấy chứng nhận.

- Soạn thảo hợp đồng đặt cọc mua bán nhà đất đang thế chấp, kèm điều khoản giải chấp, phạt cọc và thời hạn công chứng.

- Thiết lập cơ chế thanh toán giữa bên thế chấp, bên nhận thế chấp và bên nhận chuyển nhượng để kiểm soát dòng tiền.

- Soạn thảo văn bản yêu cầu bên bán thực hiện nghĩa vụ xóa đăng ký thế chấp và ký công chứng đúng hạn.

- Đại diện đàm phán với bên bán, ngân hàng, bên môi giới hoặc người được ủy quyền trong quá trình xử lý giao dịch.

- Tư vấn thu thập chứng cứ, lập vi bằng, sao kê chuyển tiền và hệ thống hóa hồ sơ chứng minh lỗi vi phạm.

- Tham gia tố tụng bảo vệ quyền lợi, yêu cầu hoàn trả tiền đặt cọc và khoản tiền phạt cọc tại Tòa án.

Quý khách hàng hoặc Nhà đầu tư có thể gửi hồ sơ giao dịch qua Email pmt@luatlongphan.vn hoặc Zalo 0939.846.973 để được luật sư đánh giá sơ bộ phương án xử lý.

Kết luận

Nhận cọc đất đang thế chấp chỉ an toàn khi hợp đồng đặt cọc bảo đảm giao kết hợp đồng chuyển nhượng quyền sử dụng đất ghi rõ tình trạng thế chấp, nghĩa vụ xóa đăng ký thế chấp, thời hạn công chứng và chế tài khi vi phạm. Người mua có thể mất cọc nếu tự ý từ chối giao dịch, nhưng có quyền yêu cầu hoàn cọc và phạt cọc khi lỗi thuộc về bên nhận cọc. Rủi ro lớn nhất là chuyển tiền khi chưa kiểm tra ngân hàng, ủy quyền và điều kiện chuyển nhượng. Để được rà soát hồ sơ, xử lý tranh chấp và bảo vệ tiền cọc, Quý khách hàng liên hệ Luật Long Phan PMT qua Hotline 1900.63.63.87.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Luật Đất đai 2024

- Nghị định số 21/2021/NĐ-CP quy định thi hành Bộ luật Dân sự về bảo đảm thực hiện nghĩa vụ

- Án lệ số 79/2025/AL Về chủ thể giao kết hợp đồng đặt cọc và hiệu lực của hợp đồng đặt cọc

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Mất tiền cọc nhà đất, Phạt cọc hợp đồng đặt cọc, Rủi ro đặt cọc đất đang thế chấp, Thỏa thuận ba bên, Thủ tục giải chấp ngân hàng, Tranh chấp hợp đồng đặt cọc, Tư vấn pháp lý đất đai, Xóa đăng ký thế chấp

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.