Thu hồi nợ khó đòi cho doanh nghiệp B2B phải được xử lý như tranh chấp hợp đồng thương mại về vi phạm nghĩa vụ thanh toán, vì chậm hành động hoặc thu hồi sai cách có thể khiến dòng tiền mất khả năng thu hồi và phát sinh rủi ro pháp lý. Doanh nghiệp nên rà soát chứng cứ, gửi thông báo yêu cầu thanh toán, đàm phán kèm cơ chế bảo đảm, sau đó khởi kiện và yêu cầu áp dụng biện pháp khẩn cấp tạm thời khi có nguy cơ tẩu tán tài sản. Chiến lược thu hồi nợ khó đòi phát sinh trong tranh chấp doanh nghiệp cần được thiết kế hợp pháp, có kiểm soát và gắn với hỗ trợ chuyên môn từ Luật Long Phan PMT.

Lưu ý pháp lý quan trọng:

- Không chỉ chậm trả, nợ khó đòi B2B còn bao gồm dấu hiệu tẩu tán tài sản, phủ nhận nghĩa vụ hoặc kéo dài thanh toán có chủ ý.

- Văn bản yêu cầu thanh toán giúp chốt mốc vi phạm, củng cố căn cứ tính lãi chậm trả và tạo bằng chứng thiện chí trước tố tụng.

- Không sử dụng dịch vụ đòi nợ thuê hoặc hành vi đe dọa, bêu xấu, tự ý giữ tài sản, vì tranh chấp dân sự có thể chuyển thành rủi ro hình sự.

- Nếu đối tác thất hứa nhiều lần, sắp giải thể hoặc tài sản có nguy cơ bị chuyển dịch, doanh nghiệp cần cân nhắc khởi kiện trước khi hết thời hiệu 03 năm.

Nhận Diện Vi Phạm Nghĩa Vụ Thanh Toán Và Rà Soát Hồ Sơ Thu Hồi Nợ Khó Đòi Cho Doanh Nghiệp B2B

Nợ khó đòi trong quan hệ B2B phải được nhìn dưới góc độ vi phạm nghĩa vụ thanh toán, không chỉ là khoản chậm trả thông thường. Doanh nghiệp cần xác định khoản nợ đã đến hạn, nghĩa vụ chưa được thực hiện và nguy cơ mất khả năng thu hồi. “Chậm thực hiện nghĩa vụ” là trường hợp nghĩa vụ vẫn chưa được thực hiện hoặc chỉ được thực hiện một phần khi thời hạn thực hiện đã hết, theo Khoản 1 Điều 353 Bộ luật Dân sự 2015. Vì vậy, bước đầu tiên không phải gây áp lực thu tiền, mà là rà soát chứng cứ và lượng hóa rủi ro pháp lý.

Đánh giá rủi ro tẩu tán tài sản và nhận diện nợ xấu B2B

Một khoản nợ B2B trở thành nợ khó đòi khi bên nợ kéo dài thanh toán, né tránh đối chiếu công nợ hoặc có dấu hiệu chuyển dịch tài sản. Đây là tín hiệu cần được xử lý như tranh chấp hợp đồng thương mại, không chỉ là nghiệp vụ kế toán.

Theo Khoản 1, Khoản 2 Điều 280 Bộ luật Dân sự 2015, nghĩa vụ trả tiền phải được thực hiện đầy đủ, đúng thời hạn, đúng địa điểm và phương thức đã thỏa thuận, bao gồm cả tiền lãi trên nợ gốc nếu không có thỏa thuận khác. Khi bên nợ không trả đúng hạn, doanh nghiệp có cơ sở xác định vi phạm nghĩa vụ thanh toán.

Luật sư thường rà soát tình trạng pháp lý của bên nợ, lịch sử thanh toán và dấu hiệu bất thường về tài sản. Việc đánh giá sớm giúp doanh nghiệp chọn đúng hướng: đàm phán có bảo đảm, khởi kiện hoặc yêu cầu biện pháp khẩn cấp tạm thời.

Xác lập giá trị chứng cứ của biên bản đối chiếu công nợ và dữ liệu điện tử

Hồ sơ thu hồi nợ phải chứng minh được giao dịch có thật, nghĩa vụ thanh toán đã phát sinh và bên nợ vi phạm. Căn cứ Khoản 1 Điều 119 Bộ luật Dân sự 2015, giao dịch dân sự có thể được thể hiện bằng lời nói, văn bản, hành vi cụ thể hoặc thông điệp dữ liệu điện tử.

Doanh nghiệp cần rà soát tối thiểu các nhóm tài liệu sau để củng cố hồ sơ:

- Hợp đồng, phụ lục hợp đồng, đơn đặt hàng thể hiện phạm vi hàng hóa, dịch vụ, giá trị và thời hạn thanh toán.

- Biên bản giao nhận, nghiệm thu, hóa đơn chứng minh doanh nghiệp đã hoàn thành nghĩa vụ cung ứng.

- Biên bản đối chiếu công nợ / thỏa thuận cam kết thanh toán thể hiện bên nợ đã thừa nhận nghĩa vụ.

- Email, tin nhắn, chứng từ điện tử ghi nhận yêu cầu thanh toán, xác nhận nợ hoặc lịch hẹn trả.

- Lịch sử thanh toán để xác định phần nợ gốc, phần đã trả và phần còn tồn đọng.

Theo Khoản 3 Điều 95 Bộ luật Tố tụng dân sự 2015, thông điệp dữ liệu điện tử dưới hình thức thư điện tử, chứng từ điện tử, fax và hình thức tương tự được xác định là chứng cứ. Vì vậy, cách viết biên bản đối chiếu công nợ có giá trị pháp lý cần gắn với dữ liệu giao dịch, chữ ký, người đại diện và số tiền cụ thể.

Xác định căn cứ vi phạm và chốt số tiền lãi chậm trả hợp pháp

Doanh nghiệp không nên yêu cầu thanh toán bằng một con số ước lượng. Khoản phải thu cần được tách rõ nợ gốc, lãi chậm trả, phạt vi phạm nếu có thỏa thuận và chi phí phát sinh hợp lý.

Bên có nghĩa vụ mà vi phạm nghĩa vụ thì phải chịu trách nhiệm dân sự đối với bên có quyền, theo Khoản 1 Điều 351 Bộ luật Dân sự 2015. Riêng nghĩa vụ trả tiền, trường hợp bên nợ chậm trả thì phải trả lãi đối với số tiền chậm trả tương ứng với thời gian chậm trả, căn cứ Khoản 1 Điều 357 Bộ luật Dân sự 2015.

Việc tính lãi cần bám vào hợp đồng và giới hạn luật định. Theo Khoản 2 Điều 357 Bộ luật Dân sự 2015, lãi suất phát sinh do chậm trả tiền được xác định theo thỏa thuận, nhưng không được vượt quá mức lãi suất tại khoản 1 Điều 468 của Bộ luật này. Luật sư sẽ giúp doanh nghiệp chốt số tiền yêu cầu thanh toán để tránh yêu cầu vượt căn cứ, làm suy yếu vị thế khi đàm phán hoặc khởi kiện.

Chiến Lược Đàm Phán Thu Hồi Nợ 4 Bước Và Thỏa Thuận Cơ Chế Bảo Đảm

Đàm phán thu hồi nợ B2B chỉ hiệu quả khi được thiết kế như một quy trình pháp lý có chứng cứ. Doanh nghiệp không nên chỉ nhắc nợ bằng điện thoại hoặc tin nhắn rời rạc. Mỗi bước cần tạo thêm căn cứ về vi phạm, số tiền còn nợ và thiện chí giải quyết tranh chấp. Nếu bên nợ tiếp tục né tránh, hồ sơ này sẽ trở thành nền tảng để khởi kiện vụ án kinh doanh thương mại hoặc yêu cầu áp dụng biện pháp khẩn cấp tạm thời.

Chiến lược 4 bước cần được triển khai theo thứ tự để vừa bảo toàn quan hệ thương mại, vừa không đánh mất quyền khởi kiện:

- Nhắc nợ nội bộ có kiểm soát: Doanh nghiệp rà soát hạn thanh toán, gửi nhắc nợ bằng kênh có lưu vết và ghi nhận phản hồi của bên nợ.

- Gửi thông báo yêu cầu thanh toán chính thức: Văn bản cần chốt số nợ gốc, thời hạn thanh toán, căn cứ vi phạm và hệ quả pháp lý nếu không thực hiện.

- Thương lượng trả nợ dần bằng văn bản: Thỏa thuận phải ghi rõ lịch trả, lãi chậm trả, chế tài vi phạm và người đại diện ký hợp lệ.

- Chuyển sang tố tụng hoặc trọng tài: Khi bên nợ thất hứa, né tránh hoặc có dấu hiệu tẩu tán tài sản, doanh nghiệp cần chuẩn bị hồ sơ khởi kiện.

Cách tiếp cận này giúp doanh nghiệp tránh đòi nợ cảm tính. Giá trị lớn nhất là biến quá trình thương lượng thành chuỗi chứng cứ hợp pháp.

Soạn thảo và tống đạt thông báo yêu cầu thanh toán chốt mốc vi phạm

Thông báo yêu cầu thanh toán là văn bản then chốt để xác lập mốc vi phạm nghĩa vụ thanh toán. Văn bản này cần nêu rõ khoản nợ, căn cứ hợp đồng, thời hạn cuối cùng và yêu cầu trả lãi chậm trả.

Theo Khoản 1 Điều 357 Bộ luật Dân sự 2015, bên có nghĩa vụ chậm trả tiền phải trả lãi đối với số tiền chậm trả tương ứng với thời gian chậm trả. Vì vậy, thông báo chính thức giúp doanh nghiệp định vị thời điểm bắt đầu tính lãi và củng cố hồ sơ trước tranh chấp.

Trường hợp hợp đồng có điều khoản phạt, doanh nghiệp cần tách riêng lãi chậm trả và phạt vi phạm. Phạt vi phạm là khoản tiền do các bên thỏa thuận khi một bên vi phạm nghĩa vụ, căn cứ Khoản 1, Khoản 2 Điều 418 Bộ luật Dân sự 2015.

Luật sư có thể đại diện soạn thảo, tống đạt và lưu chứng cứ giao nhận thông báo. Đây là bước tạo áp lực pháp lý hợp pháp, khác với các hình thức gây sức ép ngoài khuôn khổ pháp luật.

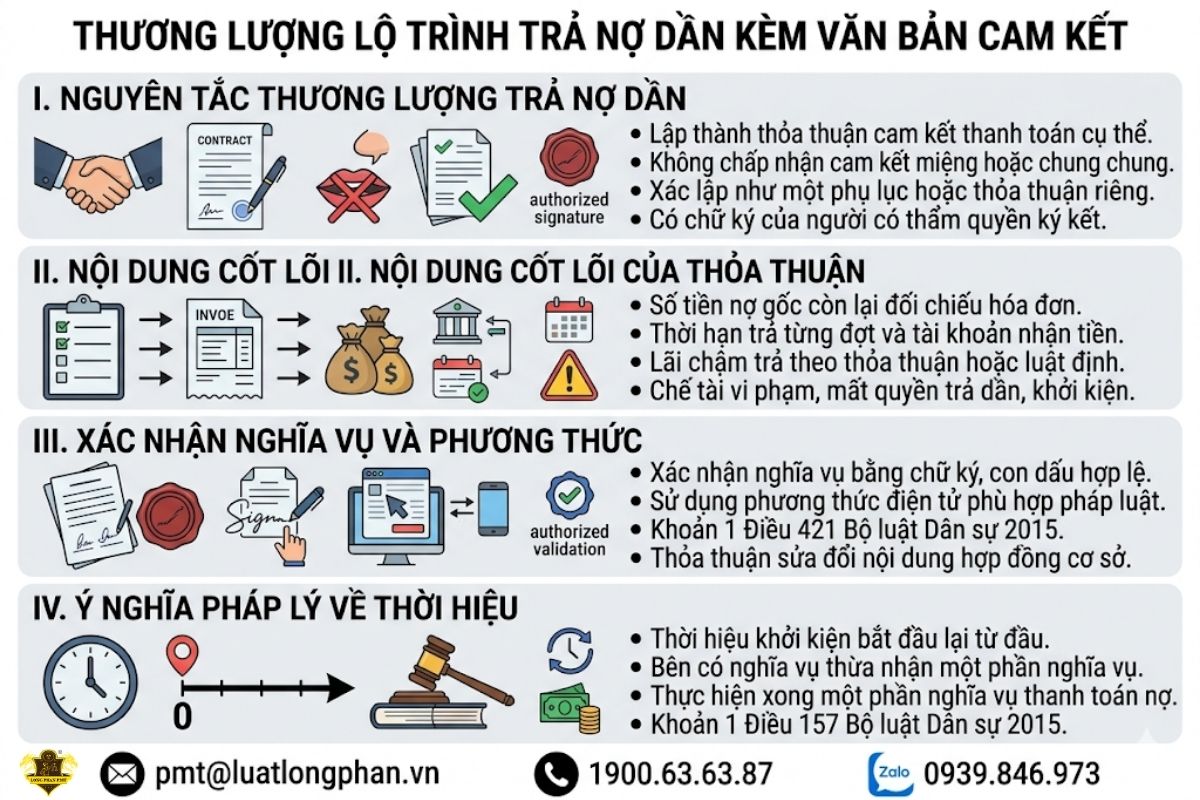

Thương lượng lộ trình trả nợ dần kèm văn bản cam kết

Thương lượng trả nợ dần chỉ an toàn khi được lập thành thỏa thuận cam kết thanh toán có nội dung cụ thể. Doanh nghiệp không nên chấp nhận cam kết miệng hoặc văn bản chỉ ghi chung chung rằng bên nợ “sẽ cố gắng thanh toán”.

Căn cứ Khoản 1 Điều 421 Bộ luật Dân sự 2015, các bên có thể thỏa thuận sửa đổi hợp đồng. Do đó, lộ trình trả nợ mới cần được xác lập như một phụ lục hoặc thỏa thuận riêng, có chữ ký của người có thẩm quyền.

Thỏa thuận trả nợ nên thể hiện rõ các nội dung cốt lõi sau:

- Số tiền nợ gốc còn lại, đối chiếu với hóa đơn, nghiệm thu và lịch sử thanh toán.

- Thời hạn trả từng đợt, ngày đến hạn và tài khoản nhận tiền.

- Lãi chậm trả theo hợp đồng hoặc theo giới hạn luật định.

- Chế tài khi vi phạm lại, gồm mất quyền trả dần hoặc chuyển ngay sang khởi kiện.

- Xác nhận nghĩa vụ của bên nợ bằng chữ ký, con dấu hoặc phương thức điện tử phù hợp.

Văn bản này còn có ý nghĩa về thời hiệu. Thời hiệu khởi kiện bắt đầu lại khi bên có nghĩa vụ thừa nhận một phần hoặc toàn bộ nghĩa vụ, thừa nhận hoặc thực hiện xong một phần nghĩa vụ, hoặc các bên tự hòa giải với nhau, theo Khoản 1 Điều 157 Bộ luật Dân sự 2015.

Thiết lập biện pháp bảo lãnh và thế chấp từ bên thứ ba

Cam kết trả nợ không có tài sản bảo đảm thường khó tạo hiệu lực thực tế. Với khoản nợ lớn hoặc bên nợ có dấu hiệu suy giảm tài chính, doanh nghiệp nên yêu cầu cơ chế bảo đảm thanh toán.

Điều 292 Bộ luật Dân sự 2015 ghi nhận các biện pháp bảo đảm thực hiện nghĩa vụ gồm cầm cố, thế chấp, đặt cọc, ký cược, ký quỹ, bảo lưu quyền sở hữu, bảo lãnh, tín chấp và cầm giữ tài sản. Doanh nghiệp cần chọn biện pháp phù hợp với tài sản, dòng tiền và mức độ rủi ro của bên nợ.

Bảo lãnh là lựa chọn đáng cân nhắc khi công ty nợ thiếu tài sản trực tiếp. Theo Khoản 1 Điều 335 Bộ luật Dân sự 2015, bảo lãnh là việc người thứ ba cam kết thực hiện nghĩa vụ thay cho bên có nghĩa vụ nếu nghĩa vụ không được thực hiện đúng hạn.

Luật sư sẽ rà soát quyền sở hữu tài sản, tư cách bên bảo lãnh và điều kiện xử lý tài sản khi vi phạm. Nếu cơ chế bảo đảm được thiết lập chặt chẽ, doanh nghiệp có thêm đòn bẩy pháp lý để thu hồi dòng tiền mà không phải phụ thuộc hoàn toàn vào thiện chí của bên nợ.

Cảnh Báo Rủi Ro Khi Thu Hồi Nợ: Tránh Chuyển Hóa Tranh Chấp B2B Sang Trách Nhiệm Hình Sự

Thu hồi công nợ B2B phải đặt trong giới hạn của quyền dân sự hợp pháp. Doanh nghiệp có quyền yêu cầu thanh toán, tính lãi, khởi kiện và yêu cầu thi hành án. Tuy nhiên, quyền này không cho phép đe dọa, bêu xấu, tự ý chiếm giữ tài sản hoặc thuê mô hình đòi nợ trái luật. Nếu xử lý sai, tranh chấp hợp đồng thương mại có thể chuyển thành rủi ro pháp lý nghiêm trọng cho chính bên chủ nợ.

Không sử dụng dịch vụ đòi nợ thuê trái phép

Doanh nghiệp không nên sử dụng “dịch vụ đòi nợ thuê” dưới bất kỳ hình thức biến tướng nào. Đây không còn là một lựa chọn thương mại hợp pháp để xử lý khoản phải thu.

Căn cứ Điểm h Khoản 1 Điều 6 Luật Đầu tư 2025, hoạt động đầu tư kinh doanh dịch vụ đòi nợ là ngành, nghề bị cấm. Vì vậy, việc thuê bên thứ ba dùng áp lực ngoài tố tụng có thể khiến doanh nghiệp mất lợi thế pháp lý.

Quy định chuyển tiếp cũng loại trừ dư địa duy trì hợp đồng cũ. Hợp đồng cung cấp dịch vụ đòi nợ ký trước ngày 01/01/2021 chấm dứt hiệu lực từ ngày 01/01/2021, theo Khoản 8 Điều 52 Luật Đầu tư 2025.

Giải pháp an toàn là chuyển sang dịch vụ pháp lý giải quyết tranh chấp công nợ. Luật sư có thể đại diện gửi văn bản, đàm phán, khởi kiện và yêu cầu biện pháp khẩn cấp tạm thời trong khuôn khổ pháp luật.

Không tự ý siết nợ hoặc đe dọa đối tác

Tâm lý nóng vội thường khiến bộ phận thu hồi công nợ vượt quá giới hạn pháp lý. Đây là điểm rủi ro lớn, nhất là khi bên nợ cố tình khiêu khích, kéo dài hoặc né tránh làm việc.

Theo Khoản 1 Điều 10 Bộ luật Dân sự 2015, cá nhân, pháp nhân không được lạm dụng quyền dân sự để gây thiệt hại cho người khác, vi phạm nghĩa vụ hoặc thực hiện mục đích trái pháp luật. Doanh nghiệp cần kiểm soát nghiêm ngặt phương thức thu hồi nợ nội bộ.

Các hành vi sau cần được loại bỏ khỏi quy trình thu hồi công nợ:

- Không đe dọa, cưỡng ép, xúc phạm người đại diện, nhân viên hoặc gia đình của bên nợ.

- Không đăng thông tin bêu xấu doanh nghiệp nợ trên mạng xã hội, hội nhóm hoặc kênh truyền thông nội bộ ngành.

- Không tự ý giữ hàng hóa, tài sản, hồ sơ nếu không có căn cứ hợp đồng hoặc biện pháp bảo đảm hợp pháp.

- Không gây áp lực tại trụ sở, nhà riêng, nơi làm việc bằng cách tụ tập, quay phim hoặc làm ảnh hưởng hoạt động kinh doanh.

- Không sử dụng bên thứ ba để tạo áp lực bằng phương thức đòi nợ ngoài khuôn khổ tố tụng.

Ranh giới an toàn là chỉ sử dụng văn bản, thương lượng, đại diện theo ủy quyền, khởi kiện và thi hành án. Cách này giúp doanh nghiệp giữ vị thế chủ nợ hợp pháp, thay vì tự tạo điểm yếu cho bên nợ phản tố.

Xác định thời điểm phù hợp để chuyển hướng sang thủ tục tố tụng

Không phải khoản nợ nào cũng nên kéo dài thương lượng. Khi bên nợ liên tục thất hứa, né tránh đối chiếu công nợ hoặc có dấu hiệu chuyển dịch tài sản, doanh nghiệp cần chuyển sang khởi kiện vụ án kinh doanh thương mại.

Thời hiệu là giới hạn đặc biệt quan trọng. Thời hiệu khởi kiện yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm, kể từ ngày người có quyền yêu cầu biết hoặc phải biết quyền và lợi ích hợp pháp bị xâm phạm, căn cứ Điều 429 Bộ luật Dân sự 2015.

Doanh nghiệp nên cân nhắc khởi kiện khi xuất hiện các dấu hiệu sau:

- Bên nợ không phản hồi sau thông báo yêu cầu thanh toán chính thức.

- Bên nợ thất hứa nhiều lần dù đã ký cam kết trả nợ hoặc lịch trả dần.

- Bên nợ có dấu hiệu giải thể, phá sản, chuyển nhượng tài sản hoặc thay đổi người đại diện bất thường.

- Khoản nợ đã gần hết thời hiệu 03 năm và chưa có văn bản thừa nhận nghĩa vụ mới.

- Hợp đồng có điều khoản trọng tài, cần chuyển sang Trọng tài thương mại thay vì Tòa án.

Chuyển hướng tố tụng đúng thời điểm giúp doanh nghiệp tránh mất quyền khởi kiện và giảm nguy cơ “thắng giấy, mất tiền thật”. Đây cũng là nền tảng để yêu cầu phong tỏa tài khoản, kê biên tài sản hoặc cấm chuyển dịch quyền về tài sản ở giai đoạn tiếp theo.

Quy Trình Khởi Kiện, Yêu Cầu Áp Dụng Biện Pháp Khẩn Cấp Và Đề Nghị Cưỡng Chế Thi Hành Án

Khi đàm phán không còn hiệu quả, doanh nghiệp cần chuyển hồ sơ sang khởi kiện vụ án kinh doanh thương mại. Mục tiêu không chỉ là có bản án, mà là bảo toàn khả năng thu hồi tiền. Với khoản nợ rõ ràng, chứng cứ đầy đủ và bên nợ đã thừa nhận nghĩa vụ, doanh nghiệp có thể đề xuất thủ tục rút gọn. Nếu có nguy cơ tẩu tán tài sản, yêu cầu phong tỏa tài khoản hoặc kê biên cần được chuẩn bị cùng hồ sơ khởi kiện.

Nộp đơn khởi kiện vụ án kinh doanh thương mại và đề xuất thủ tục rút gọn

Khởi kiện là bước cần thiết khi bên nợ không còn thiện chí thanh toán. Doanh nghiệp phải chứng minh giao dịch, nghĩa vụ trả tiền, hành vi vi phạm và số tiền yêu cầu.

Theo Khoản 1 Điều 35 Bộ luật Tố tụng dân sự 2015, Tòa án nhân dân cấp huyện có thẩm quyền sơ thẩm đối với các tranh chấp dân sự, kinh doanh, thương mại thuộc Điều 26 và khoản 1 Điều 30. Nếu hợp đồng có điều khoản trọng tài, doanh nghiệp cần đánh giá khả năng giải quyết bằng Trọng tài thương mại trước khi nộp đơn tại Tòa án.

Doanh nghiệp có thể cân nhắc thủ tục rút gọn nếu hồ sơ đủ rõ. Căn cứ Khoản 1 Điều 317 Bộ luật Tố tụng dân sự 2015, vụ án được giải quyết theo thủ tục rút gọn khi có tình tiết đơn giản, quan hệ pháp luật rõ ràng, đương sự thừa nhận nghĩa vụ, chứng cứ đầy đủ, địa chỉ rõ ràng và không có yếu tố nước ngoài, trừ ngoại lệ luật định.

| Tiêu chí | Khởi kiện thông thường | Thủ tục rút gọn |

| Tình trạng chứng cứ | Có thể còn tranh cãi | Đầy đủ, rõ ràng |

| Nghĩa vụ của bên nợ | Có thể bị phủ nhận | Đã được thừa nhận |

| Địa chỉ đương sự | Cần xác minh thêm | Rõ ràng |

| Mục tiêu tố tụng | Giải quyết tranh chấp phức tạp | Rút ngắn xử lý khoản nợ rõ nghĩa vụ |

Luật sư cần đánh giá trước khả năng áp dụng thủ tục rút gọn. Nếu đề xuất không đúng điều kiện, doanh nghiệp có thể mất thời gian và bị chuyển sang quy trình tố tụng thông thường.

Yêu cầu phong tỏa tài khoản ngân hàng chống tẩu tán tài sản

Biện pháp khẩn cấp tạm thời giúp ngăn bên nợ chuyển dịch tài sản trong thời gian Tòa án giải quyết vụ án. Đây là công cụ quan trọng khi khoản nợ lớn và bên nợ có dấu hiệu rút tiền, chuyển nhượng tài sản hoặc thay đổi tài khoản nhận doanh thu.

Theo Khoản 1 Điều 111 Bộ luật Tố tụng dân sự 2015, đương sự có quyền yêu cầu Tòa án áp dụng biện pháp khẩn cấp tạm thời để bảo vệ tài sản, bảo toàn tình trạng hiện có hoặc bảo đảm thi hành án. Đối với tài khoản ngân hàng, phong tỏa được áp dụng khi người có nghĩa vụ có tài khoản và việc phong tỏa là cần thiết để bảo đảm thi hành án, căn cứ Điều 124 Bộ luật Tố tụng dân sự 2015.

Doanh nghiệp cần chuẩn bị hồ sơ yêu cầu theo hướng chứng minh tính cấp bách:

- Đơn yêu cầu áp dụng biện pháp khẩn cấp tạm thời, nêu rõ biện pháp đề nghị và lý do cần phong tỏa.

- Chứng cứ về khoản nợ, gồm hợp đồng, hóa đơn, biên bản nghiệm thu, đối chiếu công nợ và thông báo yêu cầu thanh toán.

- Tài liệu thể hiện nguy cơ tẩu tán tài sản, như chuyển nhượng bất thường, rút dòng tiền, giải thể hoặc thay đổi tài khoản giao dịch.

- Chứng từ bảo lãnh hoặc khoản tiền bảo đảm, nếu thuộc trường hợp phải thực hiện biện pháp bảo đảm theo luật.

Thẩm phán phải xem xét và ra quyết định trong 48 giờ kể từ thời điểm nhận được đơn yêu cầu, theo Khoản 3 Điều 133 Bộ luật Tố tụng dân sự 2015. Tuy nhiên, người yêu cầu có thể phải nộp chứng từ bảo lãnh hoặc khoản tiền, kim khí quý, giấy tờ có giá tương đương tổn thất có thể phát sinh, căn cứ Khoản 1 Điều 136 Bộ luật Tố tụng dân sự 2015.

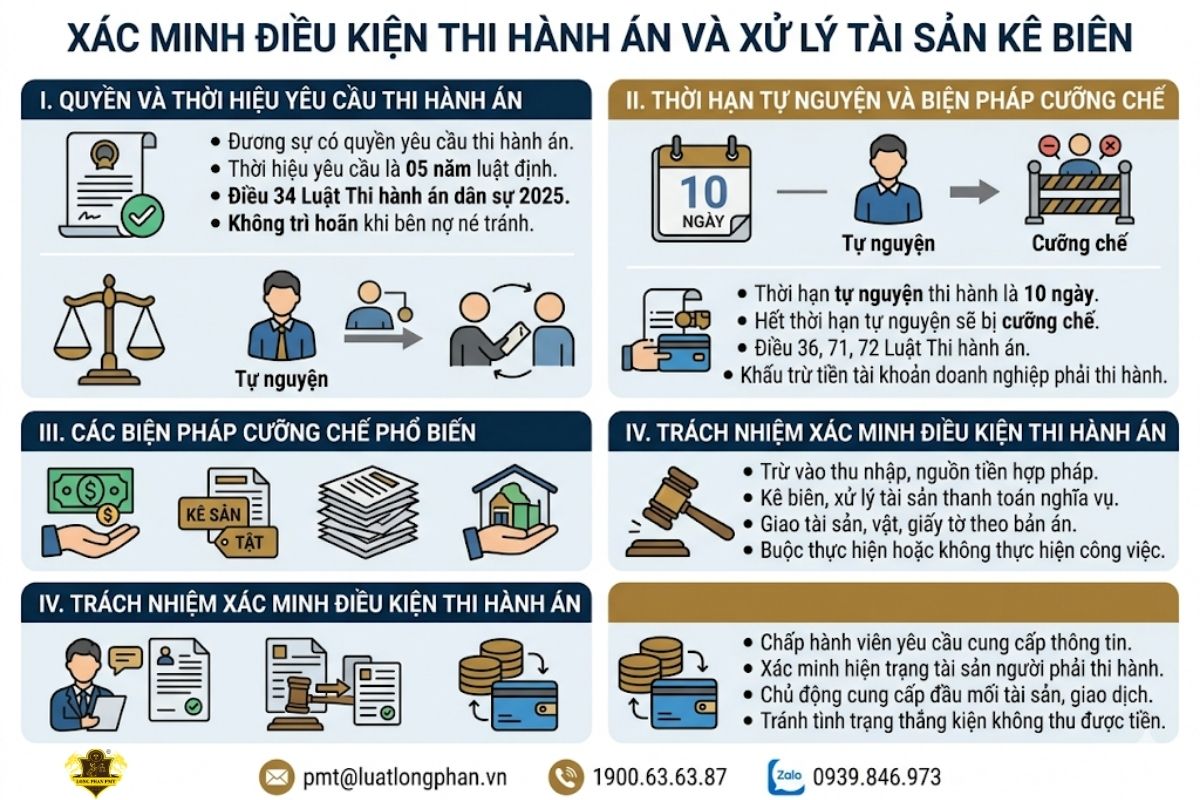

Đề nghị Xác minh điều kiện thi hành án và xử lý tài sản kê biên

Có bản án hoặc phán quyết mới chỉ là kết quả pháp lý. Thu được tiền hay không phụ thuộc vào việc yêu cầu thi hành án dân sự, xác minh tài sản và theo sát quá trình cưỡng chế.

Căn cứ Khoản 1, Khoản 2 Điều 34 Luật Thi hành án dân sự 2025, đương sự có quyền yêu cầu thi hành án và thời hiệu yêu cầu là 05 năm kể từ ngày bản án, quyết định có hiệu lực pháp luật hoặc từ ngày nghĩa vụ đến hạn. Doanh nghiệp không nên trì hoãn bước này, nhất là khi bên nợ có lịch sử né tránh nghĩa vụ.

Sau khi có quyết định thi hành án, người phải thi hành án có thời hạn tự nguyện 10 ngày kể từ ngày được thông báo hợp lệ, theo Khoản 1 Điều 36 Luật Thi hành án dân sự 2025. Nếu hết thời hạn này mà người phải thi hành án có điều kiện nhưng không tự nguyện thực hiện, họ bị cưỡng chế theo Khoản 1 Điều 72, Điều 71 Luật Thi hành án dân sự 2025.

Các biện pháp cưỡng chế thường được sử dụng gồm:

- Khấu trừ tiền trong tài khoản của doanh nghiệp phải thi hành án.

- Trừ vào thu nhập hoặc nguồn tiền phải thu hợp pháp.

- Kê biên, xử lý tài sản để thanh toán nghĩa vụ.

- Giao tài sản, vật, giấy tờ theo nội dung bản án hoặc quyết định.

- Buộc thực hiện hoặc không thực hiện công việc nhất định nếu nghĩa vụ không thuần túy là tiền.

Theo Khoản 4 Điều 37 Luật Thi hành án dân sự 2025, Chấp hành viên có quyền yêu cầu cơ quan, tổ chức, cá nhân đang quản lý tài khoản, thu nhập cung cấp thông tin và xác minh hiện trạng tài sản. Vì vậy, doanh nghiệp cần chủ động cung cấp đầu mối tài sản, giao dịch và tài khoản để tránh tình trạng thắng kiện nhưng không thu hồi được dòng tiền.

Các câu hỏi thường gặp liên quan đến thu hồi nợ khó đòi cho doanh nghiệp

Xử lý các khoản “thu hồi nợ khó đòi cho doanh nghiệp B2B” đòi hỏi sự am hiểu sâu sắc về hệ thống quy phạm pháp luật nhằm kiểm soát tối đa rủi ro tẩu tán tài sản. Việc nắm rõ căn cứ xác lập vi phạm và thủ tục tố tụng sẽ giúp bảo vệ dòng tiền của doanh nghiệp trước các đối tác thiếu thiện chí.

1. Làm sao để phong tỏa tài khoản ngân hàng của đối tác khi có dấu hiệu tẩu tán tài sản?

Doanh nghiệp phải làm đơn yêu cầu Tòa án áp dụng biện pháp khẩn cấp tạm thời kèm theo chứng từ bảo lãnh. Việc phong tỏa tài khoản được áp dụng khi người nợ có tài khoản nhằm bảo đảm thi hành án theo Điều 124 Bộ luật Tố tụng dân sự 2015. Người yêu cầu phải nộp khoản tiền tương đương tổn thất có thể phát sinh theo Khoản 1 Điều 136 Bộ luật Tố tụng dân sự 2015.

2. Tin nhắn email xác nhận công nợ có được Tòa án chấp nhận làm chứng cứ không?

Có, Tòa án hoàn toàn chấp nhận thông điệp dữ liệu điện tử làm chứng cứ hợp pháp. Thông điệp dữ liệu điện tử thể hiện dưới hình thức thư điện tử, chứng từ điện tử được xác định là chứng cứ theo Khoản 3 Điều 95 Bộ luật Tố tụng dân sự 2015. Giao dịch thông qua phương tiện điện tử dưới hình thức thông điệp dữ liệu được coi là giao dịch bằng văn bản theo Khoản 1 Điều 119 Bộ luật Dân sự 2015.

3. Doanh nghiệp có được quyền thuê dịch vụ đòi nợ bên ngoài để thu hồi nợ khó đòi không?

Không, doanh nghiệp tuyệt đối không được phép sử dụng dịch vụ đòi nợ thuê. Pháp luật đã nghiêm cấm hoạt động đầu tư kinh doanh dịch vụ đòi nợ theo Điểm h Khoản 1 Điều 6 Luật Đầu tư 2025. Hợp đồng cung cấp dịch vụ đòi nợ ký kết trước năm 2021 đã chấm dứt hiệu lực kể từ ngày 01/01/2021 theo Khoản 8 Điều 52 Luật Đầu tư 2025.

4. Mức tiền lãi chậm thanh toán công nợ được pháp luật quy định như thế nào?

Mức tiền lãi chậm trả được xác định trước hết dựa trên thỏa thuận của các bên. Bên có nghĩa vụ chậm trả tiền thì phải trả lãi tương ứng với thời gian chậm trả theo Khoản 1 Điều 357 Bộ luật Dân sự 2015. Tuy nhiên, mức lãi suất phát sinh do chậm trả tiền không được vượt quá mức quy định tại Khoản 1 Điều 468 của Bộ luật này theo Khoản 2 Điều 357 Bộ luật Dân sự 2015.

5. Thời hiệu khởi kiện yêu cầu giải quyết tranh chấp hợp đồng B2B là bao lâu?

Thời hiệu để doanh nghiệp nộp đơn khởi kiện ra Tòa án là 03 năm. Thời hiệu khởi kiện để yêu cầu Tòa án giải quyết tranh chấp hợp đồng là 03 năm kể từ ngày biết quyền lợi bị xâm phạm theo Điều 429 Bộ luật Dân sự 2015. Thời hiệu khởi kiện này bắt đầu lại khi bên nợ đã thừa nhận một phần hoặc toàn bộ nghĩa vụ theo Khoản 1 Điều 157 Bộ luật Dân sự 2015.

6. Vụ án khởi kiện đòi nợ khi nào được Tòa án giải quyết theo thủ tục rút gọn?

Tòa án sẽ giải quyết vụ án đòi nợ theo thủ tục rút gọn khi đáp ứng đủ các điều kiện luật định. Vụ án phải có tình tiết đơn giản, đương sự thừa nhận nghĩa vụ và tài liệu chứng cứ đầy đủ theo Khoản 1 Điều 317 Bộ luật Tố tụng dân sự 2015. Nếu có đương sự ở nước ngoài, Tòa án chỉ áp dụng khi các bên có thỏa thuận thống nhất theo Điểm c Khoản 1 Điều 317 Bộ luật Tố tụng dân sự 2015.

7. Thời hạn để Tòa án xem xét ra quyết định phong tỏa tài khoản ngân hàng là bao lâu?

Tòa án phải xem xét và ra quyết định phong tỏa tài khoản trong thời hạn 48 giờ. Thời hạn Thẩm phán phải xem xét ra quyết định áp dụng biện pháp khẩn cấp tạm thời là 48 giờ kể từ thời điểm nhận được đơn yêu cầu theo Khoản 3 Điều 133 Bộ luật Tố tụng dân sự 2015. Thẩm phán được phân công có thẩm quyền ra quyết định áp dụng biện pháp này theo Khoản 1 Điều 112 Bộ luật Tố tụng dân sự 2015.

Dịch Vụ Luật Sư Giải Quyết Tranh Chấp Công Nợ B2B Tại Luật Long Phan PMT

Tranh chấp công nợ B2B đòi hỏi xử lý đồng thời chứng cứ, chiến lược đàm phán, tố tụng và thi hành án. Luật sư là kênh đại diện chính danh, giúp doanh nghiệp tạo áp lực pháp lý hợp pháp thay vì sử dụng phương thức đòi nợ rủi ro. Luật Long Phan PMT cung cấp giải pháp pháp lý theo từng giai đoạn để bảo vệ dòng tiền và quyền lợi thương mại.

Dịch vụ rà soát hồ sơ và đánh giá năng lực tài chính của bên nợ

Giai đoạn đầu quyết định khả năng thu hồi tiền. Luật sư cần đánh giá đúng hồ sơ, xác định căn cứ vi phạm và dự báo rủi ro tài sản của bên nợ.

Các công việc chuyên môn gồm:

- Rà soát hợp đồng, phụ lục, đơn đặt hàng, hóa đơn, biên bản nghiệm thu để xác định nghĩa vụ thanh toán đã phát sinh.

- Đánh giá biên bản đối chiếu công nợ, email, tin nhắn, chứng từ điện tử để củng cố giá trị chứng cứ trước tố tụng.

- Kiểm tra tình trạng pháp lý, hoạt động kinh doanh và dấu hiệu tài chính bất thường của doanh nghiệp nợ.

- Xác định số tiền gốc, lãi chậm trả, phạt vi phạm và chi phí phát sinh theo hồ sơ giao dịch.

- Đề xuất phương án xử lý theo cấp độ rủi ro, gồm thương lượng, yêu cầu bảo đảm, khởi kiện hoặc yêu cầu biện pháp khẩn cấp tạm thời.

Việc rà soát sớm giúp doanh nghiệp tránh yêu cầu thiếu căn cứ. Đây cũng là nền tảng để chuyển hồ sơ sang đàm phán hoặc khởi kiện mà không bị động.

Đại diện ủy quyền làm việc trực tiếp và tạo áp lực pháp lý hợp pháp

Khi bên nợ né tránh, doanh nghiệp cần một cơ chế làm việc chính thức. Đại diện luật sư giúp quá trình thu hồi nợ có tính kỷ luật, có hồ sơ và không vượt ranh giới pháp luật.

Các nghiệp vụ đại diện gồm:

- Soạn thảo và tống đạt thông báo yêu cầu thanh toán, xác lập mốc vi phạm và thời hạn xử lý cuối cùng.

- Đại diện theo ủy quyền làm việc trực tiếp với bên nợ, ghi nhận biên bản làm việc và phản hồi thanh toán.

- Thương lượng lộ trình trả nợ dần, gắn với cam kết thanh toán bằng văn bản có người ký hợp lệ.

- Thiết lập điều khoản lãi chậm trả, chế tài vi phạm lại và quyền chuyển sang khởi kiện khi bên nợ tiếp tục thất hứa.

- Tư vấn cơ chế bảo lãnh, thế chấp, cầm cố hoặc cam kết của bên thứ ba để tăng khả năng thu hồi thực tế.

Cách tiếp cận này tạo áp lực hợp pháp nhưng vẫn giữ đường thương lượng. Doanh nghiệp không phải sử dụng biện pháp đòi nợ tự phát hoặc phụ thuộc vào thiện chí của bên vi phạm.

Tham gia phiên tòa bảo vệ quyền lợi và giám sát tiến độ thi hành án

Khi thương lượng thất bại, trọng tâm chuyển sang tố tụng và thi hành án. Luật sư phải chuẩn bị hồ sơ đủ mạnh để doanh nghiệp không chỉ thắng kiện, mà còn có khả năng thu hồi tiền.

Các công việc tố tụng và hậu tố tụng gồm:

- Soạn đơn khởi kiện, bản tự khai, bảng tính công nợ và danh mục chứng cứ để nộp tại Tòa án hoặc Trọng tài thương mại.

- Đề xuất áp dụng thủ tục rút gọn khi khoản nợ rõ ràng, chứng cứ đầy đủ và bên nợ đã thừa nhận nghĩa vụ.

- Yêu cầu phong tỏa tài khoản, kê biên tài sản hoặc cấm chuyển dịch quyền về tài sản khi có dấu hiệu tẩu tán.

- Tham gia phiên họp, phiên hòa giải, phiên tòa để bảo vệ quyền và lợi ích hợp pháp của doanh nghiệp.

- Soạn đơn yêu cầu thi hành án, phối hợp với Chấp hành viên và theo dõi quá trình cưỡng chế để thu hồi tối đa dòng tiền.

- Xác minh điều kiện thi hành án và truy tìm tài sản có dấu hiệu bị chuyển dịch nhằm hạn chế tình trạng thắng kiện nhưng không thu được tiền.

Doanh nghiệp có thể gửi hồ sơ công nợ qua Email: pmt@luatlongphan.vn hoặc Zalo: 0939.846.973 để luật sư chuyên trách đánh giá sơ bộ phương án thu hồi hợp pháp.

Kết luận

Thu hồi nợ khó đòi cho doanh nghiệp B2B cần được triển khai như một chiến lược xử lý vi phạm nghĩa vụ thanh toán, bắt đầu từ rà soát chứng cứ, chốt công nợ, gửi yêu cầu thanh toán, đàm phán có bảo đảm và kịp thời khởi kiện khi có dấu hiệu tẩu tán tài sản. Doanh nghiệp không nên dùng biện pháp đòi nợ tự phát hoặc dịch vụ đòi nợ thuê, vì rủi ro pháp lý có thể làm suy yếu toàn bộ yêu cầu thu hồi. Để bảo vệ dòng tiền và tăng khả năng thu hồi thực tế, Quý khách hàng liên hệ Hotline 1900.63.63.87 để được Luật Long Phan PMT tư vấn phương án phù hợp.

📚 Bài viết được tư vấn chuyên môn dựa trên hệ thống văn bản pháp luật sau:

- Bộ luật Dân sự 2015

- Bộ luật Tố tụng dân sự 2015

- Luật Đầu tư 2025

- Luật Thi hành án dân sự 2025

- Lưu ý: Các quy định pháp luật có thể thay đổi tùy theo thời điểm. Quý khách hàng vui lòng liên hệ trực tiếp Luật Long Phan PMT qua Hotline 1900.63.63.87 để được cập nhật tư vấn pháp lý mới nhất.

Tags: Đánh giá năng lực tài chính, khởi kiện tranh chấp hợp đồng, Nhận diện rủi ro tẩu tán tài sản, Rà soát hồ sơ công nợ, Thương lượng lộ trình trả nợ, Tống đạt thông báo thanh toán, xác minh điều kiện thi hành án, Yêu cầu thi hành án dân sự

Lưu ý: Nội dung bài viết công khai tại website của Luật Long Phan PMT chỉ mang tính chất tham khảo về việc áp dụng quy định pháp luật. Tùy từng thời điểm, đối tượng và sự sửa đổi, bổ sung, thay thế của chính sách pháp luật, văn bản pháp lý mà nội dung tư vấn có thể sẽ không còn phù hợp với tình huống Quý khách đang gặp phải hoặc cần tham khảo ý kiến pháp lý. Trường hợp Quý khách cần ý kiến pháp lý cụ thể, chuyên sâu theo từng hồ sơ, vụ việc, vui lòng liên hệ với Chúng tôi qua các phương thức bên dưới. Với sự nhiệt tình và tận tâm, Chúng tôi tin rằng Luật Long Phan PMT sẽ là nơi hỗ trợ pháp lý đáng tin cậy của Quý khách hàng.